遺族年金ってどれくらいもらえるの?

~受給の条件や年金額を分かりやすく解説~

遺族年金は公的年金制度の被保険者または被保険者であった方が亡くなったときに、遺族に対して国が保障する年金のことです。

遺族年金をご存じの方は多いと思いますが、ご自身に万が一のことがあった際に、遺族が受給できるおおよその年金額を把握されている方は少ないのではないでしょうか。また、受給には一定の条件があり、すべての遺族が受取れるわけではない点も意外と知られていません。

本稿では、ライフプランニングにおいて知っておくべき遺族年金の基本的な知識についてお伝えしていこうと思います。

遺族年金の受給要件と年金額

遺族年金には「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった方の年金の加入状況や、遺族に子※がいるかにより、いずれかまたは両方の年金が支給されます。2種類の遺族年金それぞれについて、受給要件と年金額を確認していきたいと思います。

※ 公的年金制度における「子」・「孫」とは、18歳到達年度の3月31日を経過していない方、または20歳未満で障害年金の障害等級1級または2級の状態にある方(いずれも婚姻していない方)をいいます。

(1)遺族基礎年金の場合

<受給要件>

遺族基礎年金は、次の①から③のいずれかの要件を満たす方が死亡した際に、その方によって生計を維持されていた「子のある配偶者」が受給することができます。「子のある配偶者」がいない場合は「子」が受給します。

① 国民年金の被保険者の方

② 国民年金の被保険者であった60歳以上65歳未満の方で国内に住所がある方

③ 老齢基礎年金の受給権者の方や受給資格を満たしている方

※ ①および②の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が令和8年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

※ ③の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。

遺族基礎年金は、死亡した方に「子」がいなければ、配偶者などその他の親族がいたとしても受給することはできません。

また、“一家を経済的に支えていた方が死亡したときに保障される年金”というイメージがあるかもしれませんが、そうではありません。例えば、夫の扶養に入っていて、収入が無い専業主婦の方が死亡した場合も、条件を満たしていれば、夫は遺族基礎年金を受給することができます。

<年金額>

年金額は、老齢基礎年金の満額である777,800円に子の数に応じた加算額を足したものです。子の加算額は1・2人目は223,800円、3人目以降は74,600円となります。

なお、子が3人以上いる場合は、1人目の子が公的年金制度でいう「子」ではなくなったタイミングで、当初3人目で数えられていた子が、年金額計算上の2人目の子に繰り上がり、加算額が見直されます(74,600円→223,800円)。

また、誤認されやすいのは、「子のある配偶者」が受取る年金額と「子」が受取る年金額は異なる点です。「子」が受取る年金額では、1人目の子は加算の対象とならず、2人目以降の子の加算しかありません。

(例)遺族に子が3人いる場合

「子のある配偶者」が受給する当初の年金額

777,800円 + 223,800円(1人目) + 223,800円(2人目) + 74,600円(3人目)

「子」が受給する当初の年金額

777,800円 + 223,800円(2人目) + 74,600円(3人目)

※ 上記は令和4年度の年金額を記載しております。

(2)遺族厚生年金の場合

<受給要件>

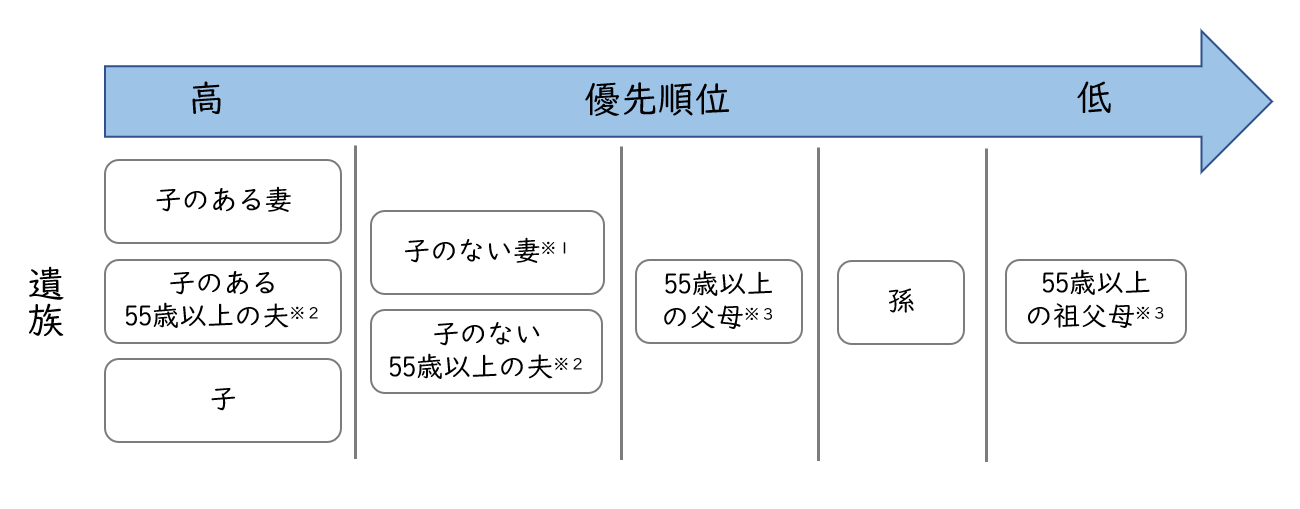

遺族厚生年金は、【図表1】に示すいずれかの要件を満たす方によって生計を維持されていた、「配偶者」「子」「父母」「孫」または「祖父母」のうち、優先順位の高い方が受取ることができます(【図表2】参照)。

【図表1】遺族厚生年金の受給要件

| ①厚生年金の被保険者である間に死亡したとき ②厚生年金の被保険者期間に初診日がある病気やけがが原因で、初診日から5年以内に死亡したとき ③1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき |

|

| ④老齢厚生年金の受給権者や、受給資格を満たした方が死亡したとき |

※ ①および②の要件については、死亡日の前日において、保険料納付済期間(保険料免除期間を含む)が国民年金加入期間の3分の2以上あることが必要です。ただし、死亡日が令和8年3月末日までのときは、死亡した方が65歳未満であれば、死亡日の前日において、死亡日が含まれる月の前々月までの直近1年間に保険料の未納がなければよいことになっています。

※ ④の要件については、保険料納付済期間、保険料免除期間および合算対象期間を合算した期間が25年以上ある方に限ります。

(出典:「遺族厚生年金の受給要件」(日本年金機構)を基にオンアド作成)

【図表2】遺族の優先順位

※1 子のない30歳未満の妻は、5年間のみ受給できます。

※2 死亡当時に55歳以上である方に限ります。受給開始は60歳からとなります。ただし遺族基礎年金をあわせて受給できる場合に限り、55歳から60歳の間であっても遺族厚生年金を受給できます。

※3 死亡当時に55歳以上である方に限ります。受給開始は60歳からとなります。

(出典:「遺族厚生年金の受給対象者」(日本年金機構)を基にオンアド作成)

遺族基礎年金を受給できる「子のある配偶者」や「子」は、遺族厚生年金をあわせて受給できます。また、妻に年齢の条件はありませんが、夫・父母・祖父母は死亡当時に55歳以上であることが条件となっていることに注意が必要です。

<年金額>

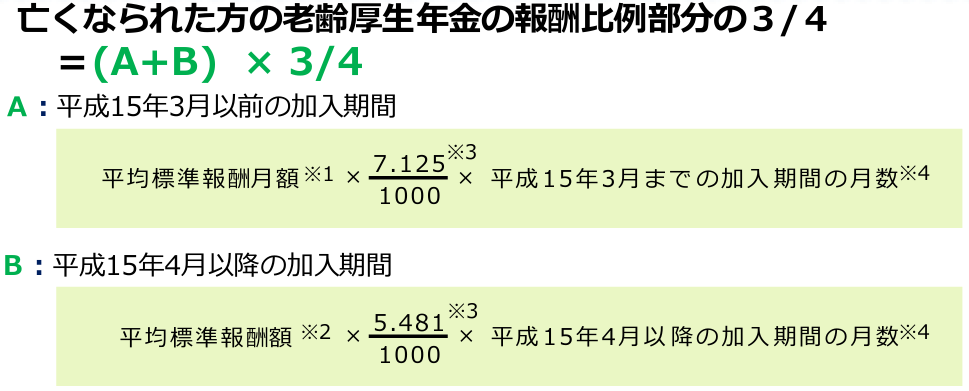

遺族厚生年金の年金額は、亡くなられた方の厚生年金の報酬比例部分(加入期間や報酬の額を基に計算される年金額)の4分の3の額で、計算式は【図表3】のとおりです。

また、条件を満たした妻は「中高齢寡婦加算」という上乗せ給付も受給することができます。

【図表3】遺族厚生年金(報酬比例部分の4分の3)の計算式

※1 平均標準報酬月額…平成15年3月以前の標準報酬月額の総額を、平成15年3月以前の加入期間で割って得た額です。

※2 平成15年4月以降の標準報酬月額と、標準賞与額の総額を、平成15年4月以降の加入期間で割って得た額です。

※3 長期要件による遺族厚生年金の場合、乗率は死亡した方の生年月日に応じて異なります。

※4 短期要件による遺族厚生年金の場合、厚生年金保険の被保険者期間が300月(25年)未満の場合は、300月とみなして計算します。

((出典:「遺族年金ガイド」(日本年金機構)より一部抜粋))

<短期要件>

意外と知られていないのが、「短期要件」というルールです。これは遺族厚生年金算出における、「加入期間の月数」の最低保障のようなものです。

【図表1】に記載の受給要件①~③のいずれかを満たす方が亡くなられた場合は、厚生年金への加入期間が25年未満でも、25年(300月)加入したものとみなして遺族厚生年金の額が計算されます。若くして亡くなられた方など、厚生年金への加入が短い方は、「収入額」と「加入期間」をもとに算出する厚生年金の計算上不利になりますので、一定の救済措置が設けられているのです。

<中高齢寡婦加算>

以下①と②のいずれかに該当する妻が受給する遺族厚生年金には、40歳から65歳になるまでの間、583,400 円が上乗せされます。なお、【図表1】の長期要件による遺族厚生年金の場合は、死亡した夫の厚生年金保険の加入期間が20年以上あることが条件となります。

| 夫が死亡したときに妻が40歳以上65歳未満で、生計を同じくする子がいない場合 | |

| 40歳に達した当時、遺族厚生年金と遺族基礎年金を受給していた妻が、子が18歳になった年度末に達した(障害の状態にある場合は20歳に達した)ため、遺族基礎年金を受取ることが出来なくなった場合 |

遺族年金における「生計維持」とは

遺族年金を受給できる遺族の条件として、2種類の年金に共通するのは「亡くなった方に生計を維持されていた」という点で、それは以下のことをいいます。

<生計維持>

| 生計を同じくしていること (同居していること。別居していても、仕送りをしている、健康保険の扶養親族である等の事項があれば認められます) |

|

| 収入要件を満たしていること (前年の収入が850万円未満または所得が655万5千円未満であること) |

上記②の収入要件は、収入、所得のいずれかが下回っていれば満たしたことになります。(例えば、収入880万円で所得640万円の場合は収入要件を満たしています)。

加えて、生計維持判定時に収入要件を上回る収入もしくは所得があったとしても、定年退職や廃業等により、概ね5年以内に収入要件を満たすことが確実な場合は、そのことを合理的に確認できる資料をもって請求することで、遺族年金を受給できる可能性があります。

まとめ

遺族年金制度について正しく理解しておくことで、遺されたご家族がどのくらいの年金を受取れるか、ひいてはどのくらいの金額を生命保険で準備しておくべきかが分かります。ご資産やご家族の状況によっては、不要な保険の整理にもつながるでしょう。

今回お伝えしたように、遺族年金の受給には、被保険者が受給要件を満たすとともに、遺族も一定の条件を満たすことが必要になります。

遺族の収入、お子さまがいらっしゃるかどうか、厚生年金に加入しているかどうか等によっても受給できる年金額が変わってきますので、本稿をお読みいただいたことを機に、ライフプランにおけるリスク管理についても一度考えてみられてはいかがでしょうか。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

本稿は2022年12月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です