30代・40代必見!確定拠出年金の上手な増やし方(後編)

~投資が初めてでも商品選択に迷わないコツ~

前編では、確定拠出年金(以下「DC」)のメリット等をお伝えしました。大切なのはできる限り早く運用の中身を見直してみることです。しかし、いざ見直してみても「商品が多すぎて何を選べばいいか分からない」という方が多いのではないでしょうか。

後編では、具体的に何に投資したら良いかを中心にお話ししていきます。

目次

迷ったら「ターゲットデートファンド」

運用商品に迷った方には「ターゲットデートファンド」を選ぶことをお勧めします。この商品には「受取時期に向けて、最適な資産配分に自動で変更してくれる仕組み」があるので、定期的な見直しなどの手間が省けます。

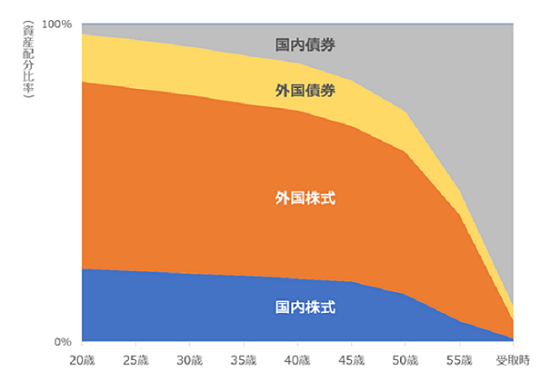

具体的には、若い時は「リスクは高いが、より大きなリターンが期待できる資産」で運用し、受取時期が近付くにつれて「リターンは小さいが、より安定した資産」での運用へ移行していきます。【図表1】は、60歳を受取時期とした場合の資産配分の推移イメージです。

【図表1】ターゲットデートファンドの資産配分の推移(イメージ図)

(注)イメージ図であり、実際のターゲットデートファンドの資産配分比率とは異なります。

DCの商品ラインナップに「ターゲットイヤー20○○」「ターゲットデートファンド20〇〇」などの商品があるのを見られたことがあるかもしれません。これらは、ご自身の受取時期に合わせた西暦の商品を選ぶことで、自動で資産を入れ替えながら運用してくれます。

DC先進国の米国・英国では何が選ばれている?

米国・英国においては、近時「ターゲットデートファンド」で運用を開始する利用者が多く、英国の中小企業向けの企業年金であるNEST(国家雇用貯蓄信託)では、運用資産の約95%を占めているほどです(※1)。

これだけ「ターゲットデートファンド」が普及している背景としては、米国の年金保護法(2006年)、英国のNEST創設(2012年)という年金制度の改革において、投資先を選択しないときの資産(指定運用方法)として選定されたことがあげられます(【図表2】を参照)。

さらに、上記の改革ではDCへの自動加入(※2)も取り入れられています。国民が老後資金をなんとか準備できるようにと、長い年月をかけて制度が設計され、今に至っているのです。運用商品の選定にあたっては、DCがうまく普及し、老後資金を増やすことに成功している国を参考にするのもひとつの手かもしれません。

※1 運用資産の約239億ポンド(約3.8兆円)のうち、約229億ポンドがターゲットデートファンド(Retirement Dates Funds)2022/3/31時点 (出典)Nest HP「Scheme annual report and accounts 2021/22」

※2 オプトアウト方式:「まず自動で加入させ、脱退も可能という方式」

【図表2】米国・英国・日本のDC加入方式と代表的な指定運用方法

| 米国 | 英国 | 日本 | |

|---|---|---|---|

| | | |

|

| | | | |

| ①ライフサイクルファンド ターゲットデートファンド ②バランスファンド ③マネージドアカウント ④元本維持商品(120日限定) | ターゲットデートファンド | 長期的な観点から、物価 その他の経済事情の変動 により生ずる損失に備え、 収益の確保を図るため のもの(DC法23条2項) |

※ 加入(拠出)の有無を選べる「選択制DC」を導入している企業もあります

(「海外の年金制度」「社会保障審議会企業年金部会」(厚生労働省)をもとにオンアド作成)

DCのおかげで家計金融資産は増えている

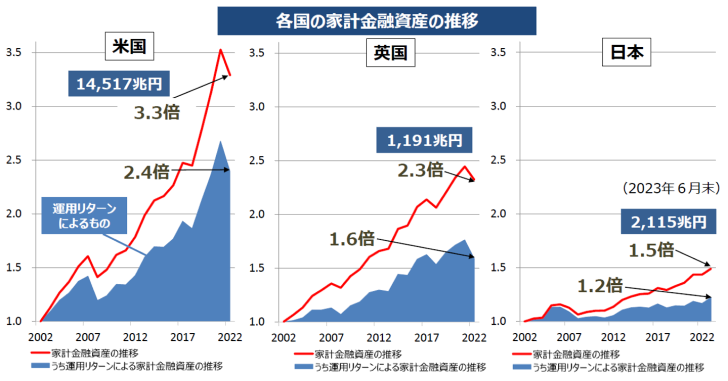

このようにDC制度をうまく活用している米国と英国の家計金融資産は増えており、【図表3】にある通り2002年から2022年までの20年間で、それぞれ「3.3倍」、「2.3倍」となっています。

【図表3】米国・英国・日本の家計金融資産の推移

(出所)FRB、BOE、日本銀行の統計資料より金融庁作成

(注)上記の運用リターンによる資産の伸びは、資産価格の変動による伸びから算出しており、利子や配当の受取りを含まない。

(注)22年末時点の値。米国、英国については、22年12月末の為替レートにて換算(1ドル=131.12円、1ポンド=158.47円)

「資産運用立国の実現に向けて」(金融庁)より一部抜粋

また、【図表4】の日米における金融資産額推移をみると、米国における金融資産の拡大には、退職口座での運用成果が大きく寄与しており、現役時代から資産形成を計画的に行うことの重要性が見て取れます。

【図表4】米国・日本の金融資産額推移と内訳

【米国における金融資産額の推移】(注)金融資産額は、各年の円ドル相場の平均を用いて円換算。(資料)FRB「Survey of Consumer Finances」

【日本における金融資産額の推移】(資料)日本銀行「外国為替市況」、総務省「全国消費実態調査」

(「第21回市場ワーキンググループ資料」(金融庁)より一部抜粋)

ご自身で見直しを行う方は「外国株式」

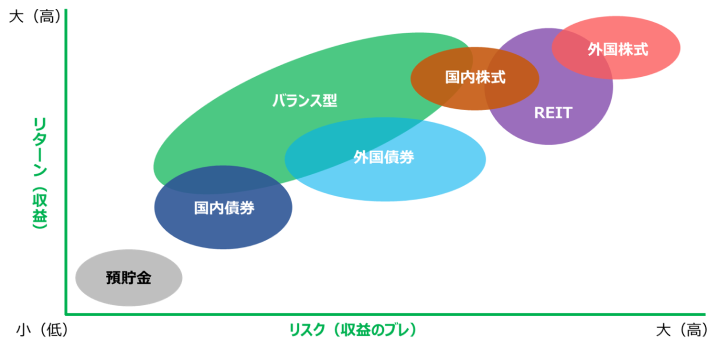

【図表5】は各投資対象資産のリスクとリターンを簡易的に示したものです。年齢に応じた資産配分の見直しをご自身で行う方は、値動きが大きくリターンも見込める「外国株式」の投資信託で運用することをおすすめします。前編でもお話しした通り、長期積立投資ではリスクを低減できるため、高いリターンが見込める外国株式ファンドを保有することで効率的な運用が可能です。

【図表5】リスクとリターンの参考図

注:図はイメージであり、実際のリスク・リターンを示唆、保証するものではありません。

野村證券:NISAハンドブックをもとにオンアド作成

退職時期に合わせてリスクを落としましょう

運用成果は売却のタイミングで大きく変わってしまうため、せっかく大きく増えていたのに、受取直前の相場急落で大きく資産を減らすこともありえます。そうならない為にも、退職時期に向けて保守的な運用に組み替えることが必須です。

「ターゲットデートファンド」で運用される場合は、自動で保守運用に切り替えられますが、個別で資産配分をされている方は、退職時期に向けて徐々に高リスク資産を減らすことをおすすめします。

信託報酬は安いものを選びましょう

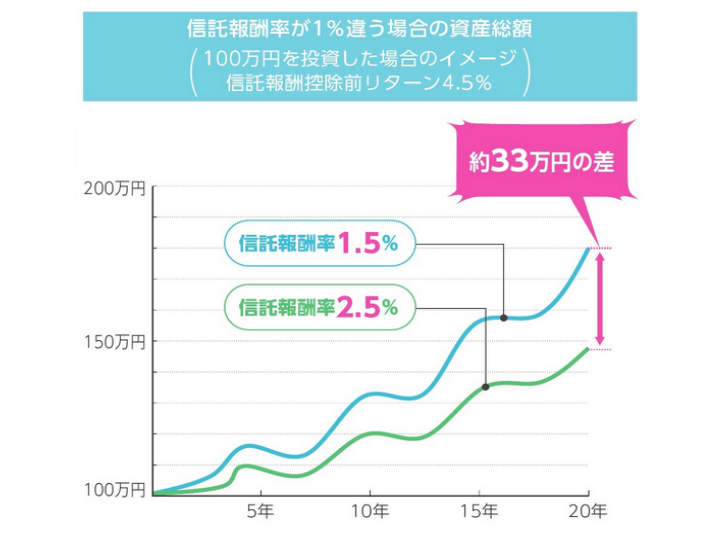

投資信託には、運用の成果に関わらず、管理費用として信託報酬がかかってきます。運用成果はまずまずでも、信託報酬を加味すると市場平均より増えていなかったということも多々あります。長期的に運用を行うことが前提のDCでは、高い信託報酬の商品で運用し続けると、【図表6】のように将来の評価額に大きな差が出てしまうのです。

ちなみに市場の指数に連動するインデックスファンドは信託報酬が安いですが、同じ指数に連動していても、信託報酬が異なるファンドもあります。同じ指数の商品同士でもしっかり比較した上で、安いものを選択しましょう。

【図表6】信託報酬によるリターンの差

(「つみたてNISA早わかりガイドブック」(金融庁)より一部抜粋)

まとめ

DCは老後資金を効率的に準備でき、現役時代から着実に資産形成を行える代表的な制度なので、ぜひ有効に活用したいところです。商品選びに迷った方はまず「ターゲットデートファンド」を選んでみましょう。知識が増え、ご自身で資産配分ができるようになれば、個別ファンドの組み合わせ運用に変えてみるのもいいかもしれません。

商品選択の基本を守りながら運用を行うことで、大きなリターンを得られる可能性が高まります。本稿がみなさまのDC運用状況の見直しのきっかけとなり、老後資金形成の一助となれば幸いです。

オンアドではお客様一人ひとりに合ったアドバイスをオーダーメイドでお作りします。

まずは、無料カウンセリングでお悩みについてご相談ください。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

本稿は2024年4月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載等の行為は固くお断りいたします。