学費の準備が間に合わない!

そんな時は教育ローンを検討!

お子さまの教育資金、特に大学の教育費はかなりまとまった金額になることから、その準備に頭を抱えられている方は少なくないと思います。

日本政策金融公庫の令和3年度「教育費負担の実態調査結果」によると、大学の平均的な教育費は国公立で約480万円、私立文系で約690万円、私立理系で約820万円となっています。

学費を貯蓄等でカバーできない場合は奨学金や教育ローンの活用を検討することとなりますが、奨学金には所得制限があるため、一定以上の所得がある方は教育ローンでの資金準備が現実的な手段となります。

本稿では教育ローンの特徴や、利用する際の留意点を解説していきます。

教育ローンの種類と特徴

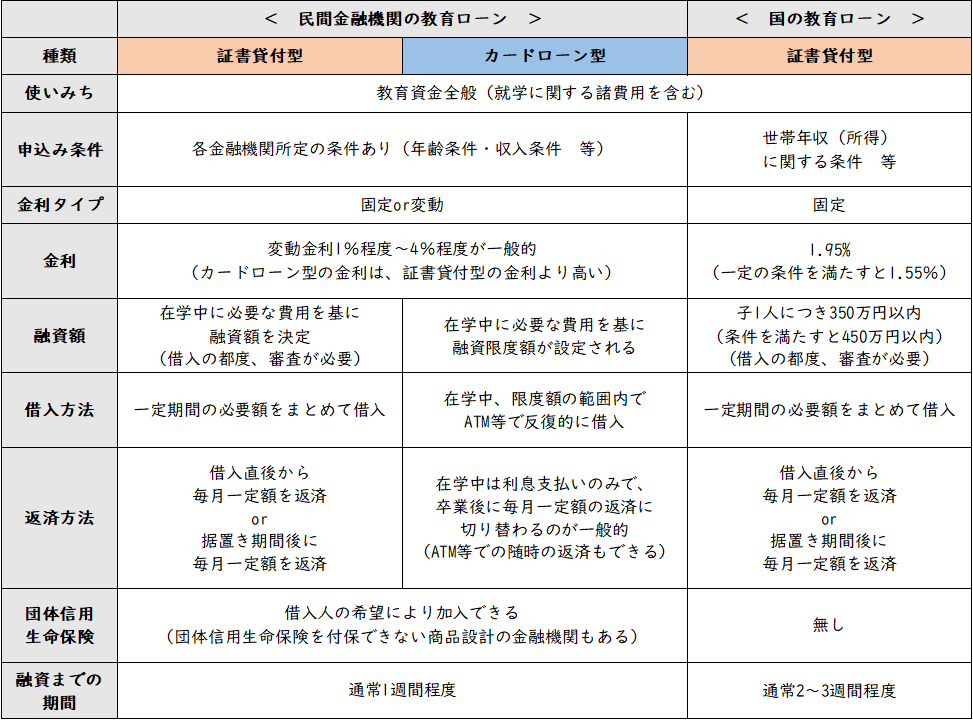

教育ローンには、民間金融機関の教育ローン(以下、「民間教育ローン」と記載)と、公的金融機関である日本政策金融公庫が取扱う国の教育ローンがあります。

それぞれの特徴を【図表1】にまとめました。

【図表1】教育ローンの種類と特徴

※2023年2月時点の情報をもとに作成

※各金融機関によって商品内容(融資額上限・金利等)や審査基準等は異なります

※金利について、民間金融機関の教育ローンは保証料込みの金利となっていますが、国の教育ローンでは連帯保証人を立てなければ、金利に上乗せされます

民間教育ローンには、一括で借入する「証書貸付型」と限度額の範囲内で反復的に借入できる「カードローン型」の2種類があります。国の教育ローンは「証書貸付型」のみの取扱いです。

民間教育ローンの特徴は、なんといっても手続きの手軽さです。審査に時間がかかる場合もありますが、概ね1週間程度あれば資金を準備できますし、最近はweb完結で利用できる教育ローンも備えられています。金融機関によっては団体信用生命保険(以下、「団信」と記載)を付保できるのも、特徴といえるでしょう(国の教育ローンに団信は付保できません)。

国の教育ローンは、低利の固定金利が特徴です(2023年2月時点で1.95%(保証料別))。

教育ローンは長期間で返済を行っていく場合も多いので、その間に返済金額が変わらないのは安心材料になります。さらに、母(父)子家庭や交通遺児家庭、世帯年収200万円(所得132万円)以内※の方は、上記金利から▲0.4%となります。

※子ども3人以上(就学の有無は問わない)の世帯においては、世帯年収500万円(所得356万円)以内

民間教育ローン、国の教育ローンに共通するのは、在学期間を最長期間として、元金の返済を据置く(利息のみ支払う)ことが可能な点です。これは、教育資金が必要な時期には住宅ローンの返済等が重なることも多く、家計の負担が高まりやすいことを考慮した商品設計です。

利用する際の留意点

<入学金や授業料以外にもつかえる>

教育ローンは、国・民間ともに教育機関へ支払う入学金や授業料以外の費用にも利用できます。具体的には、学習塾や習い事、定期券代や下宿費などの就学に関する諸費用全般です。

ただし、どこまでを諸費用に含めるのかについては各金融機関によって若干異なり、融資額について「諸費用部分については●●万円以内」といった制限を設けているところもあるので、借入相談の際によく確認する必要があります。

<利便性が高いカードローン型>

民間教育ローンのカードローン型は、在学中であれば、設定された限度額内で借入・返済を反復的に行えます。ATM等で必要な時に必要なだけ利用でき、余裕資金ができた際には手軽に随時返済できる、使い勝手の良い商品性です(卒業後は毎月一定額の返済に切り替わります)。

当然、借入しなければ利息負担は生じないため、カードローン枠のみ契約しておくことも、急な出費に備えるために有効な手段です。

こうした利便性の高さから、金利については証書貸付型に比べて高いのが一般的です。

<必要な金額が明確なら金利が低い証書貸付型>

国・民間ともに、証書貸付型の融資対象額(借入申込みの対象となる金額)については、在学期間にかかる教育費用全体としているところと、「今後●年間」のように期間を区切った必要資金額としているところがあります。前者は手続きを何度も行わなくて済むことがメリットであり、後者は必要の都度借入するため、余計な利息負担がかからないことがメリットといえます。

カードローン型のように柔軟な借入・返済はできませんが、その分金利が低いため、突発的な支出に対応できる手元資金がある方は、証書貸付型の利用メリットが高いかもしれません。

ちなみに、国の教育ローンが対象としているのは「今後1年間に必要となる教育費用」なので、融資限度額350万円※の範囲内で複数回に分けて借入申込みを行うことになります。

尚、国の教育ローンの融資限度額はお子さま単位ですので、お子さまが複数いる場合は、それぞれのお子さまで350万円まで借入申込みできます。

※自宅外通学となる場合など、一定の条件を満たす場合は融資限度額が450万円となります

<団信付きの教育ローンもある>

民間金融機関には、団信付きの教育ローンを取扱うところもあります。医科歯科系への進学や、お子様が複数いて教育ローンの金額が大きくなる場合、夫婦で一方が専業主婦(夫)の場合、母(父)子家庭の場合などは、万が一の際に遺族へ負担を残さない団信を付けておくと安心できます。

奨学金との違い

教育資金の調達方法として、教育ローンのほかに、国・地方自治体や民間企業による様々な奨学金があります。日本学生支援機構の奨学金を例にとると、返済しなくてもよいものや無利子のものがある点、有利子のものでも教育ローンと比較して金利が低い※点などは大きなメリットです。一方で、以下①~⑤といった点はよく認識しておく必要があります。

※利率固定方式は0.805%、利率見直し方式は0.2%(2023年1月貸与終了の場合(基本月額の貸与利率を記載))

①利用条件として世帯年収(所得)の制限がある

②貸与型の場合、親ではなく子が債務者となる

③申込み時には、借入金利が分からない(貸与終了時に金利が決定する)

④申込み時期が限られており、いつでも借りられるわけではない

⑤入学後に受取るため、入学金等の納付には間に合わない

まとめ

教育資金の支払いは自己資金で行うのが理想です。しかしながら、お子様の人数や進路によって必要な資金は変わってくるので、日頃から家計を管理して準備を行われている方でも、奨学金や教育ローンが必要になることは十分あり得るでしょう。

その際に重要なのが、それぞれの資金準備手段の手続きやメリット・デメリットについて理解しておくことです。

本稿が、目前に迫った教育資金支払いの解決につながったり、今後の「自分が活用できる資金準備手段」について検討する機会になれば幸いです。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

本稿は2023年2月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。