30代はいくら積立したらいい?

今からでも遅くない資産形成

30代は結婚や子育て、マイホーム購入など、さまざまなライフイベントが一気に押し寄せてくる世代です。「これからのお金を準備しないといけないけれど、なかなか貯められない」と不安に感じている方も多いかと思います。

仮に「毎月3万円の積立が必要」というように、明確な金額が分かれば、実際の行動にも移しやすく不安も和らぐのではないでしょうか。

本稿では、30代の方がこれからのライフイベントに向けて準備するべき資金をもとに、毎月いくら積立すれば良いか、どういった方法を活用するべきかを解説していきます。

これから必要になるお金は?

皆さんはこれから迎える様々なライフイベントで、どのくらいの資金が必要かイメージされていますでしょうか。

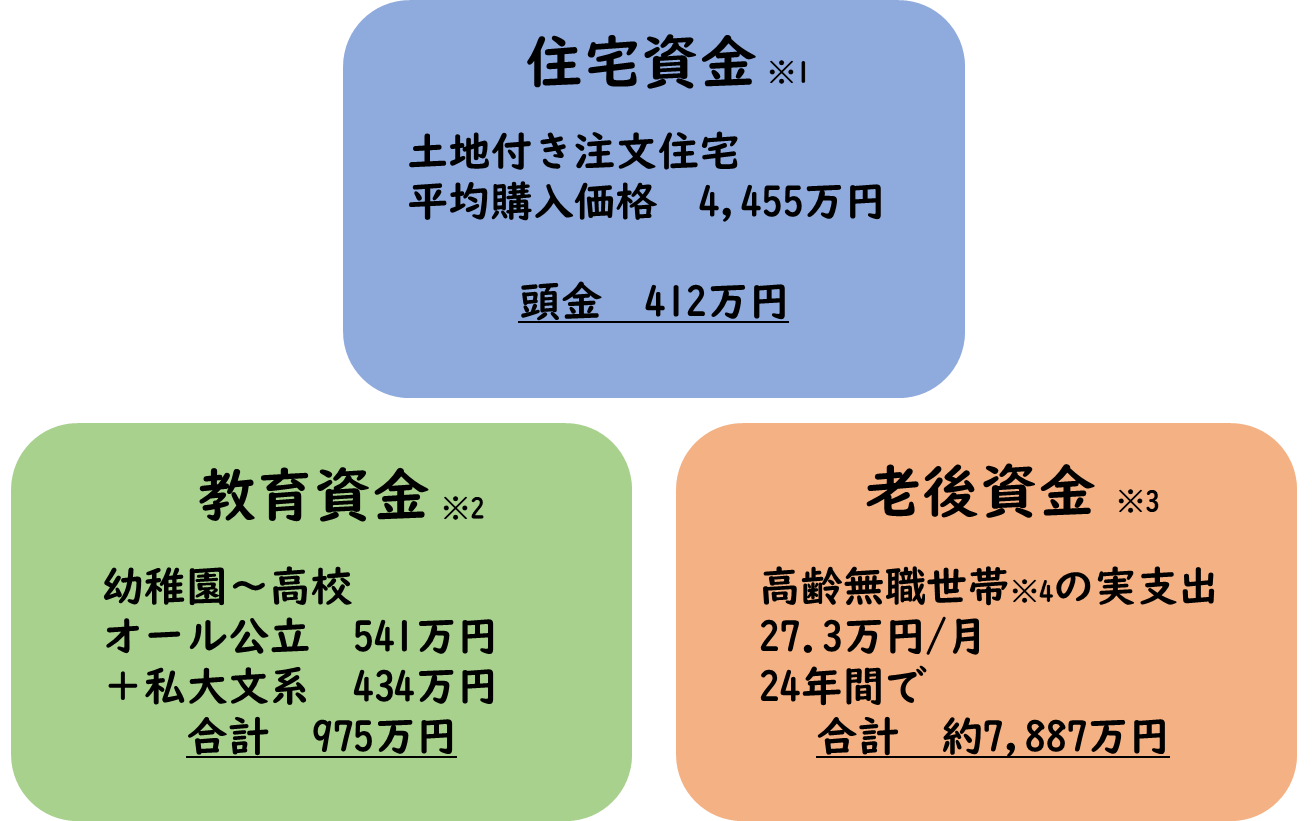

代表的なものとして、人生の3大支出と呼ばれる「住宅資金」「教育資金」「老後資金」があり、【図表1】のようにまとまった資金が必要になってきます。

【図表1】人生の3大支出

※1 出典:(独法)住宅金融支援機構「2021年度フラット35利用者調査報告」

※2 出典:文部科学省「子供の学習費調査(2018年)」

※3 出典:総務省「家計調査年報(2019年)」

※4 夫65歳以上、妻60歳以上の夫婦1組の世帯のうち世帯主が無職の世帯

これらの資金を短期間で準備するのは容易ではありません。希望するライフプランを実現するためには、早い段階から計画的な準備を始めることが必要です。

では、具体的にどのようなやり方で資産形成を行っていけばよいのでしょうか。

ここからは、人生の3大支出を資産形成のゴールとして考えた場合、「毎月いくら積立していけばいいか」「貯蓄と投資どちらで積立するべきか」をお話ししていきます。

毎月いくら積立したらいい?

毎月の積立金額は、ライフイベントを迎えるまでの期間と必要資金額をもとに考えます。

ここからは、一つの例を使ってお話ししていきます。

「30代夫婦、子1人世帯」の方が、以下の「住宅資金」「教育資金」「老後資金」を準備するとします。

A「住宅資金」:5年後に、住宅ローンの頭金400万円

B「教育資金」:10年後に、大学費用400万円

C「老後資金」:30年後に、老後の生活費1,500万円 ※

合計(A+B+C):2,300万円

※ 算出方法:5.35万円×24年(288月)≒1,540万円【5.35万円は、図表1の老後における実支出27.3万円/月から、令和4年度厚生年金受給額21.95万円/月(夫婦2人分の老齢基礎年金を含む標準的な年金額「日本年金機構ホームページより」)を差し引いた額】

上記資金を積立だけで準備するとした場合、毎月の積立金額の考え方について、2つのパターンでご紹介します。

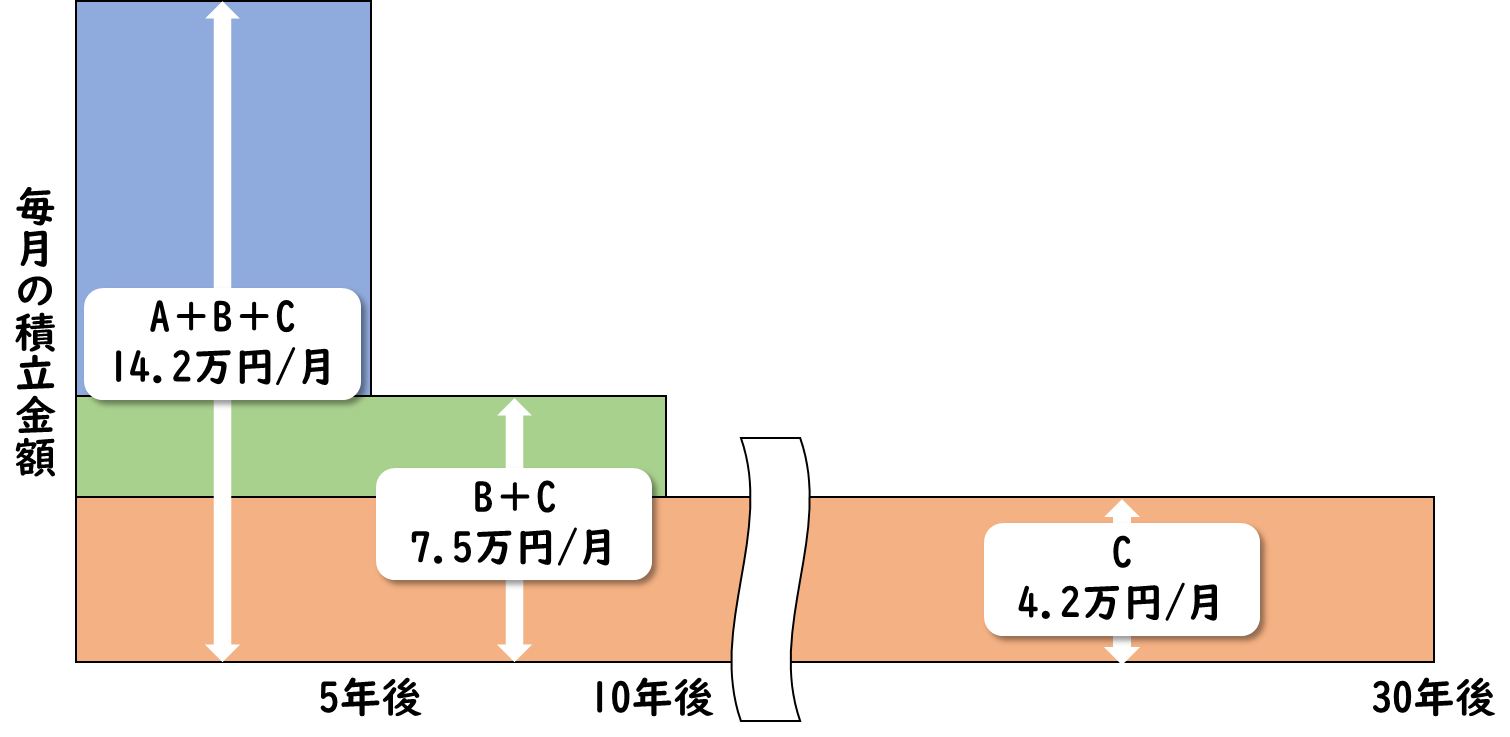

■ 1年目から同時に積立を開始した場合

こちらは、3つの資金の合計額である2,300万円を1年目から同時に積立していくパターンです。

資金が必要な時期と金額から考えると、毎月の積立金額は「A住宅資金6.7万円/B教育資金3.3万円/C老後資金4.2万円」となり、【図表2】のようになります。

【図表2】1年目から同時に積立を開始した場合

※ 金額は万円未満を四捨五入しております

当初5年間は家計への負担が大きいものの、早くから準備が進むので、万が一の資金需要にも対応しやすくなります。しかし、積立途中で家計収支に支障が出て、「積立金額の減額」「ライフイベントの変更」などの修正が必要になる可能性もあるため、ある程度家計収支に余裕がある場合に有効なパターンといえるでしょう。

次にご紹介するのが、積立の開始時期をずらしたパターンです。

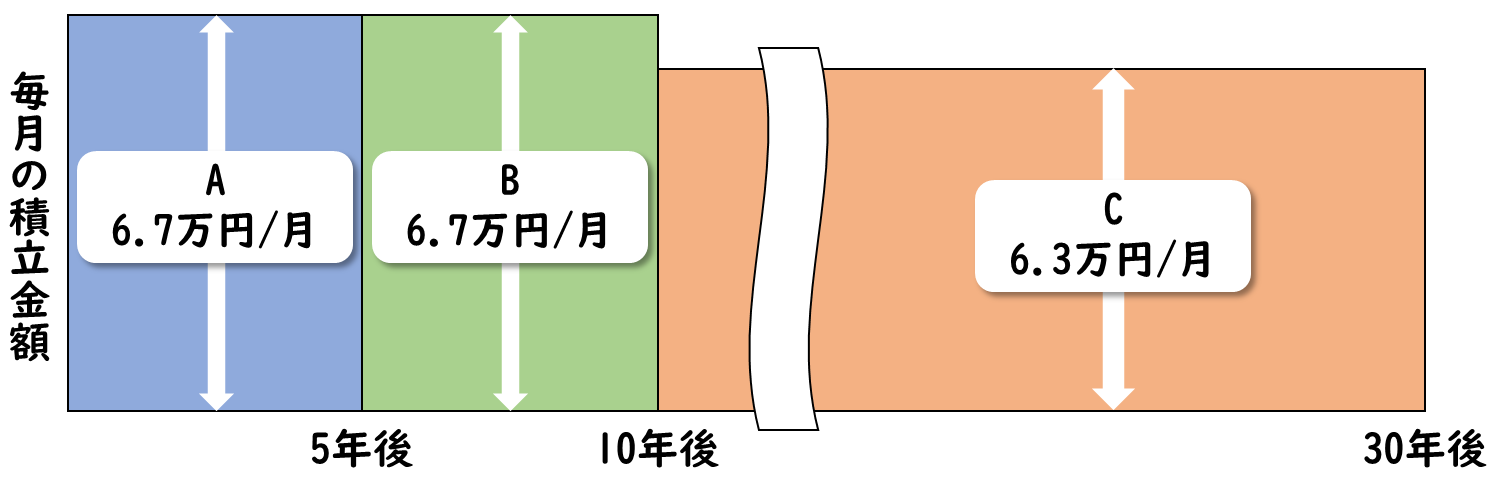

■ 積立の開始時期をずらした場合

こちらは、各資金の積立期間が重ならないように、積立の開始時期をずらしています。

A「住宅資金」:1年目から開始(変更なし)

B「教育資金」:6年目から開始(住宅資金を準備した後)

C「老後資金」:11年目から開始(教育資金を準備した後)

毎月の積立金額は「A住宅資金6.7万円/B教育資金6.7万円/C老後資金6.3万円」となり、【図表3】のようになります。

【図表3】積立の開始時期をずらした場合

※ 金額は万円未満を四捨五入しております

このパターンでは、1年目から同時に積立を開始するパターンと比べて当初5年間の負担が大幅に軽減されています。積立の開始時期をずらすことで、積立金額を平準化できるため、比較的負担感を感じることなく積立を継続することができます。収入の増加などにより、収支に余裕が出てくれば「積立金額を増やす」「老後資金の積立開始を前倒しする」などを考えてみても良いかもしれません。

どちらのパターンにおいても、定期的に軌道修正の有無については確認が必要です。収支やライフプランに変化があった場合は、積立金額を見直さなければなりません。例えば「昇進で収入が増えた」「子どもの進学先が変わり、支出予定が増えた」といった場合は、積立金額を見直す機会となります。

貯蓄と投資どちらで積立するべきか

「貯蓄」と「投資」のどちらの方法で積立するかに関しては、資金が必要になる時期に応じて考えていきます。

今回の例でいえば、近い将来必要になる住宅資金は「貯蓄」もしくは「低リスク資産への投資」を活用していくと良いでしょう。「貯蓄」は現在のような低金利の環境では「複利効果があまり期待できない」「インフレ時に目減りしてしまう(モノの価格上昇に対応しにくい)」などのデメリットがありますので、増やしたいお金には不向きです。

一方、10年前後の期間で準備していく教育資金は「中リスク資産への投資」、それ以上の長期間で準備できる「老後資金」は、「高リスク資産への投資」も有効といえます。

最後に、貯蓄と投資の注意点をご説明します。

■ 貯蓄で積立する場合

銀行口座などは、生活費の決済用と積立用の2口座以上に分けることが重要です。意識的に使わない口座を持つだけでも無駄な支出を防ぐことができ、着実な資産形成に繋がります。

■ 投資で積立する場合

投資に関しては、税制メリットもあるつみたてNISA、iDeCoを優先的に活用するべきです。つみたてNISAは途中で換金が可能なため、急な支出にも対応できます。iDeCoは税制メリットが大きいものの、最短でも60歳からの引き出しとなるため、老後資金の受け取りタイミングに合わせて無理のない範囲で活用していきましょう。

まとめ

資産形成は、将来の生活を豊かにするためには欠かせません。まずは、ゴールとなる将来の支出を明確にしたうえで積立に取り組んでいきましょう。

目標金額を明確にすることがベストではあるものの、目標が定まらない場合は、収支に余裕がある範囲で積立を開始し、途中で軌道修正していくという方法でも構いません。

積立方法はライフイベントまでの期間を考慮し、リスクを取っても良い資金なのかをしっかり判断したうえで選択しましょう。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。

最終決定は、ご自身の判断で行ってください。

本稿は2023年2月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。