投資信託の勉強はしたけれど、結局どれを購入すべき?

マネースクールでは教えてくれなかった、私に最適な商品が知りたい!!

【お客様のプロフィール】

40代女性/会社役員(未上場企業)/金融資産1億円以上(別途不動産を1億円以上保有)/運用経験・知識あまり豊富でない(マネースクールで投資信託の基礎知識を勉強済み)

【お悩みの背景とご希望】

< 背景 >

■ 有料のマネースクールに参加し、投資信託の基礎知識を身に付けた

■ 参考にはなったが、実際の買い付け銘柄までは教えてもらえず、何を買えば良いか分からずにいる

■ 銀行や証券会社では自社取り扱い商品ばかり推奨してくるため、しがらみのないフェアな立場の方にアドバイスして欲しい

< ご希望 >

■ 今後20年程度は毎月の収支で100万円が余裕資金となるため、老後に向けて積立投資をしていきたい

■ 積立投資をする際の配分や推奨銘柄を教えてほしい

【今回のアドバイスポイント!】

● 20年後の金融資産全体の資産配分を確認

ご希望通りに積立すると、20年後の金融資産は有価証券が現金を大きく上回る想定

運用資産だけではなく、まずは将来の金融資産全体の配分比率がお客様の許容リスクを超えるものでないか一緒に確認し明確にする

● 積立の最適ポートフォリオを作成

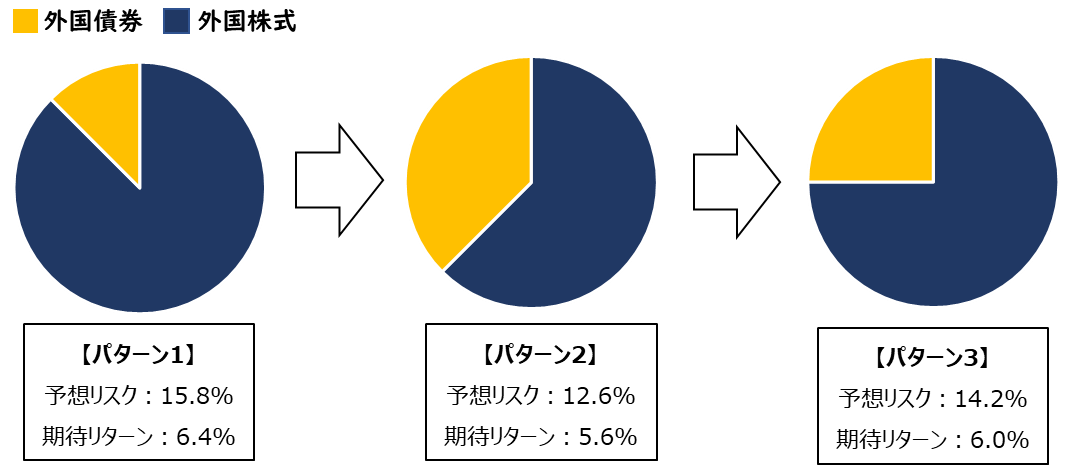

1. アセットアロケーションの確定

お客様の運用目的、運用期間、許容リスクに適したアセットアロケーション(資産クラスの配分)を見つける

《 お客様のご意向 》

■ 「国内資産は除きたい」

現在の資産が、国内不動産と預金で占められているため

■ 「期待リターン6%程度を希望」

過去の不動産投資において、利回り6%を基準に投資していたため

“商品ありき”ではなく自分の知識や目的、状況などに適したアセットアロケーションを考え、そのうえでふさわしい商品を選択することが大切

※ 有効フロンティアとは:リスクとリターンの組合せを考えた場合、投資家が選択可能な組合せの中で、最も有利な選択肢を繋ぎ合わせた境界線

【図表1】アセットアロケーション選定のイメージ

※ ご相談時点の情報のため、同様の配分であってもリスクリターンは異なります

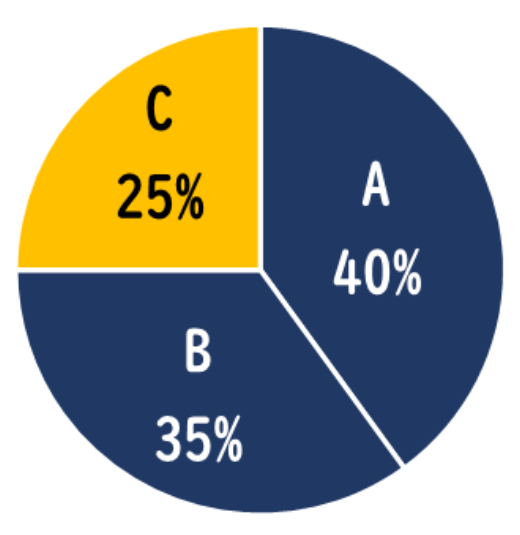

2. ポートフォリオの提示

■ アセットアロケーションの資産クラスに応じた「具体的な金融商品」を、お客様が利用できる投資信託サイトを活用して以下表にあるような注意点を確認しながら提示する

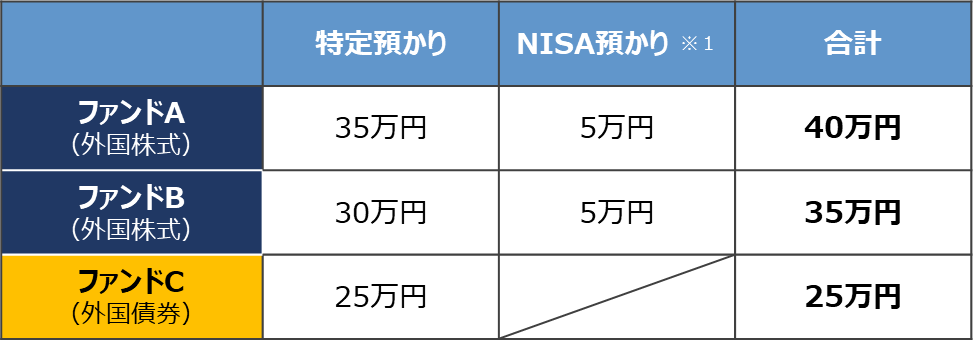

■ 配分金額・口座種別(新NISA活用の有無)は【図表2】のとおり

《 投資信託の選定における注意点 》※ お客様の運用目的によって異なります

| 信託期間 | コスト(信託報酬) | リスクリターン(振れ幅) | |

|---|---|---|---|

| 条件 | 無期限 | 安い | 高い |

| 理由 | 期限付きは積立が継続できなくなる可能性があるため | 期間が長くなるほど、リターンに差が出やすくなるため | ドルコスト平均法の恩恵を受けやすくなるため |

【図表2】積立のポートフォリオ内訳

※1 新NISA制度を活用する場合の金額

※ 助言に該当するため、事例内で商品名の記載はいたしません

【担当アドバイザーからの一言】

マネースクールは運用知識が網羅的に学べるため、初心者にとっては便利な仕組みです。

一方、「自分に必要な情報が分からない」「個別銘柄までは教えてもらない」ということもあり、具体的な行動に移せない方は多くいらっしゃいます。

ご自身にあった知識・銘柄を教えてほしいという方は、弊社のような対面サービスの活用をお勧めします。

| マネースクール※1 | 金融機関(ネット)※2 | 金融機関(対面) | オンアド | ||

|---|---|---|---|---|---|

| 対応範囲 | 運用知識 | 〇 | × | 〇 | 〇 |

| 個別銘柄 | × | × | 〇 | 〇 | |

| 最適ポートフォリオ | × | × | △※3 | 〇 | |

※1 投資助言業登録のない業者を指す

※2 情報は自身で取得する必要がある

※3 最適ポートフォリオ提供の有無は金融機関によって異なる

【お客様の声】

■ 投資銘柄のアドバイスをしてもらえたのはもちろん、マネースクールでは学べなかった“私にとって”必要な知識を厳選して教えていただき、投資について体系立てて学ぶことが出来ました。

■ 運用資産だけでなく、金融資産全体を考えたアドバイスをしてもらえたため、老後に向けて自信をもって投資が出来そうです。

■ 商品の押し売りや営業は一切なく、様々な投資商品の中から私に合わせた銘柄を提案してくださりとても満足しています。今後も迷ったときはオンアドのサービスを活用したいと思います。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

他の相談事例も見てみる

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です