老齢基礎年金を満額受給できない人がやるべきこと

老後収入の柱になる公的年金。老齢基礎年金については、現役時代の働き方にかかわらず条件を満たしたすべての方が受給できます。老齢基礎年金の満額は約78万円ですが、どのような条件を満たすと満額を受給できるのでしょうか。また、未納となっている期間がある場合、年金額はどの程度減額されるのでしょうか。

老齢基礎年金を満額受給するための条件

老齢基礎年金を満額受給できるのは原則として20歳から60歳の40年間(480月)、国民年金保険料を納めた人です。

自営業者等の1号被保険者の方は口座振替や納付書により納め、会社員や公務員の2号被保険者の方は給与天引きされる厚生年金保険料に国民年金保険料が含まれています。

保険料が未納の場合、年金額はどの程度減額されるか

実際のところ、老齢基礎年金は満額受給している方ばかりではありません。

令和4年12月に厚生労働省から公表された「令和3年度厚生年金保険・国民年金事業の概況」によれば、老齢基礎年金の平均受給額は月額56,479円(年額677,748円)でした。

令和3年度の老齢基礎年金の満額は年額で780,900円であるため、平均受給額は年額で10万円程度少なくなっていることが分かります(780,900円-677,748円=103,152円)。

老齢基礎年金を受給し始める65歳時点の平均余命は男性で約20年、女性で約25年ですので、平均的な老齢基礎年金額を受給している人でも、満額を受給している人に比べれば生涯で200万円以上も受給額の差が生じるのです。

老齢基礎年金は国が生涯にわたって支給を保障する年金なので、長生きリスクにも対応できます。このことからも、現時点で年金保険料の未納期間等がある人は、満額に近づけるための対策を積極的に取るべきでしょう。年金保険料の納付状況が分からないという方は、毎年誕生月に届く「ねんきん定期便」や「ねんきんネット」で、まずは自分の年金保険料の納付状況を確認してみてください。

以下では、国民年金保険料の未納期間等がある方が、老齢基礎年金を満額に近づけたり、将来の年金額を増やしたりするための方法について紹介します。

将来の年金額を増やすための方法

<国民年金保険料を追納する>

過去10年間に下記期間がある場合、老齢基礎年金の受給資格期間※には加えられますが、国民年金保険料を全額納付した場合と比べて将来の年金額は少なくなります。そのため、国民年金保険料を追納することで年金額を満額に近づけることができます。

・学生時代に国民年金保険料を払っていなかった

(「学生納付特例制度」を申請した)

・国民年金保険料の「納付免除」または「納付猶予」を申請した

※年金を受給するためには、年金保険料を納めた期間や加入者であった期間等の合計が一定年数以上必要です。この年金を受給するために必要な加入期間を受給資格期間といいます。

<滞納していた国民年金保険料を支払う>

滞納していた国民年金保険料がある場合は、 国民年金保険料の納付期限(納付対象月の翌月末日)から2年間は支払うことができます。

<国民年金の任意加入被保険者になる>

60歳までに40年の納付済期間がないため老齢基礎年金を満額受給できない場合などは、60歳から65歳までの間、任意で国民年金の被保険者になることで年金保険料を納められます(納付月数が上限の480月に達すると任意加入は終了します)。

ただし、厚生年金に加入されて働く方は任意加入被保険者となることができません。

仮に、国民年金保険料の未納等の期間が5年以上ある方が、60歳から65歳になるまでの間、任意加入被保険者として年金保険料を納付した場合の支払い保険料と増加年金額は以下となります(令和5年度の額をもとに算出)。

支払い保険料:991,200円

※ 16,520円(令和5年度の国民年金保険料)×5年間(60月)

増加年金額:99,375円

※ 795,000円(令和5年度の老齢基礎年金満額)×5年間(60月)÷40年間(480月)

<付加年金に加入する>

付加年金には1号被保険者と任意加入被保険者の方が加入できます。付加保険料400円/月を支払うことで、200円×納付月数分の金額が老齢基礎年金に上乗せされます。

例えば、1年間の付加保険料4,800円(400円×12月)を支払えば、年金は2,400円(200円×12月)増えることになります。

<60歳以降も厚生年金に加入する>

60歳以降も厚生年金に加入して働く方は、国民年金の任意加入被保険者になることはできません。ですが、厚生年金に継続加入することで、老齢厚生年金額を増やしていくことが出来ます。

これにより、老齢基礎年金の不足部分をカバーしたり、公的年金額自体を増やしたりすることが出来ます。

老齢厚生年金の受給額は、次の計算式で算出します。

老齢厚生年金額=報酬比例部分+経過的加算+加給年金額

仮に、60歳から65歳になるまでの平均標準報酬額が20万円だとすると、厚生年金の報酬比例部分は1月につき約1,100円、1年で約13,000円増えることになります。

また、厚生年金加入期間が480月に達するまでは経過的加算も増やすことが出来ます。厚生年金への加入1月につき増える経過的加算の額は1,657円(令和5年度)、1年で約20,000円です。厚生年金の報酬比例部分と経過的加算を合わせると、1年で増やせる年金額は約33,000円になります。

※ 厚生年金の報酬比例部分は働いていた期間と報酬にもとづいて決まり、2003年(平成15年)4月以降の加入期間については、「平均標準報酬額×5.481/1000×加入月数」で算出します。

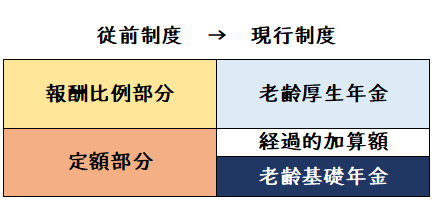

※ 経過的加算は、従前の制度における老齢厚生年金の「定額部分」が現行の制度では老齢基礎年金に代わったため、差額調整として支給されます(【図表1】参照)。

※ 加給年金は生計を維持している配偶者等がいる場合に支給されます。

【図表1】経過的加算のイメージ図

経過的加算額 = A -( B ÷ 480月 )

A:定額部分の金額(1,657円×厚生年金加入月数(上限480月))

B:老齢基礎年金の満額(795,000円)×20歳以上60歳未満の期間の厚生年金加入月数

まとめ

国が生涯の支給を保障する老齢基礎年金を満額に近づけるのは、長生きリスクに備えるために重要なことです。未納期間がある方はぜひ本稿で紹介した方法を実践してください。

また、会社員の方と違って厚生年金を受給できない自営業者等の方は、安定した老後生活を送るために、iDeCoやNISAを活用した私的年金の準備も重要になってきます。税制面の優遇や運用の力を活用することで、効率的に老後資産を形成していくことができますので、本稿と合わせて是非ご確認してみてください。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。

最終決定は、ご自身の判断で行ってください。

本稿は2023年4月1日時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。