効果的なリバランスとは?

長期投資で結果を出すためのコツ

資産運用を考える際に、「分散投資」が重要と聞かれたことがあると思います。分散投資には、ポートフォリオの値動きを小さくしてリターンを安定させる効果がありますが、その効果を得るために重要な役割を果たすのがリバランスです。ただ、リバランスについて、「何のためにやるのか分からない」「具体的なやり方が分からない」という方も多いのではないでしょうか。

本稿では、リバランスの意味から、その具体的な方法、実施すべきタイミングまで詳しく解説していきます。

リバランスとは

リバランスとは、ポートフォリオ運用において、一定期間ごとに各資産への資産配分を当初決めた配分に戻すことです。

時間が経過すると、各資産の価格変動により当初の資産配分からずれがでてきます。そのままにしておくとポートフォリオのリスクリターンが変わってしまうため、値上がりした資産を売却し、値下がりした資産を買い増すなどして、当初の資産配分を維持するのです。

定期的にリバランスを行うことで、投資に係る予想リスクを当初考えていた範囲に抑えることができ、結果的に長期でのリターンを安定させることができるのです。

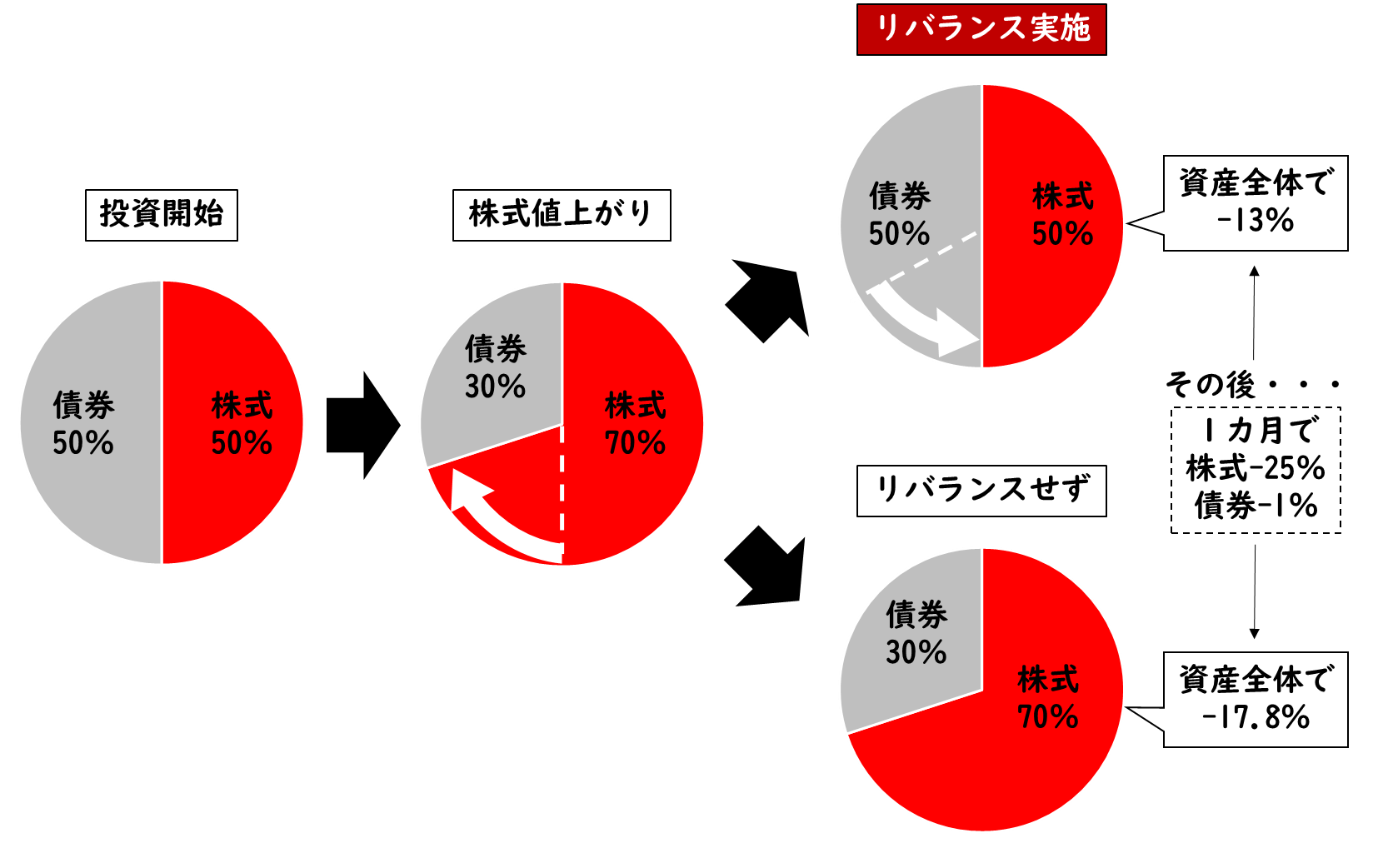

【図表1】は、株式と債券に50%ずつ投資し、その後のリバランスの有無による影響を表したものです。

【図表1】リバランスのイメージ図

この運用結果の差はそこまで大きくないと思われるかもしれませんが、このような差が長期間積み重なると、当初の想定とはかけ離れた運用結果になってしまうこともあるのです。

もちろんリバランスをした結果、その後の株式の値上がりの恩恵を受けられないということも発生し、「リバランスをしなければよかった」と思われることもあるかもしれません。

しかし、リバランスの本来の目的が「投資資産の値動きを当初の想定の範囲内にコントロールしていくこと」であることを念頭に置いておけば、一喜一憂することはなくなるでしょう。

リバランスの種類とタイミング

■ リバランスの種類

リバランスには、一定期間ごとに行う「定期型」と、当初の配分比率から一定の乖離が生じた際に行う「乖離型」の2つの方法が存在します。

【図表2】がそれぞれの特徴になります。

【図表2】定期型と乖離型の特徴

| 定期型 | 乖離型 |

|---|---|

| ・値動きの確認が不要で手間がかからない ・配分比率が当初想定から大きく乖離する可能性がある | ・値動きの確認が必要で手間がかかる ・配分比率が当初想定から大きく乖離することを防げる |

■ 実施すべきタイミング

機関投資家は、日々の値動きをチェックし、乖離型のリバランスを行うことが多いですが、個人が日々の値動きをチェックするには相応の労力が必要です。

リバランスは高頻度で行えばリターンが安定するという訳ではなく、逆に売買が多くなりコストがかかるため、見直しは年1回程度として、必要に応じてリバランスを行うと良いでしょう。

定期的にリバランスを行うと、売買に伴うコストがかかるため、出来る限り売買手数料の低い銘柄を組み入れることをおすすめします。インデックスファンドであれば、購入時や売却時にコストが発生しないものも多くあります。

リアロケーション(資産配分の見直し)

リアロケーションとは、ライフステージや市場環境の変化に応じて、当初決めた資産配分自体を変更することです。配分自体を見直すことで、ポートフォリオをその時々のリスク許容度に合わせた最適なものにすることができます。 例えば「退職が近付いてきたので、老後資産の確保のためにリスクを下げる」というようにライフステージの変化するタイミングでリアロケーションを行うと良いでしょう。

さらに確定拠出年金やiDeCoのように、ある程度出口のタイミングが決まっている運用に関しては、受取り直前に大きな相場の下落で資産を減らすことのないように、徐々に安定資産に切り替え、想定通りの受取り金額に近づけていくことが重要です。

まとめ

リバランスは、目標とする運用成果を達成するために重要な仕組みといえます。頻繁に行う必要はありませんが、個人の方であれば、年1回をめどに資産をチェックし、必要であればリバランスを行うことをおすすめします。その際は、できるだけコストが安いファンドや資産を選択しましょう。

ライフステージが進行した際などは、運用の目的を設定しなおすということも念頭に、リアロケーションも必要になってくるでしょう。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。

最終決定は、ご自身の判断で行ってください。

本稿は2023年3月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。