【運用未経験】2年後の退職金受け取りまでに運用スキルを身につけたい!

【お客様のプロフィール】

50代男性/公務員(教職員)/金融資産500~1,000万円/運用経験なし

【ご意向】

■ 安心した老後に向けて退職金は運用した方がいいと考えているが、「運用未経験」のためいきなりまとまった資金を投資に回すのは怖い。今から勉強し、投資経験を積んでおきたい。

■ 老後の資産として貯めている一部の資金を活用して、退職後の運用を見据えた、自分にあった運用プランをアドバイスして欲しい。

【今回のアドバイスポイント!】

短期間で儲けようとしない

運用できる期間を考慮せず短期で儲けるということは、収益を積み重ねられる時間を放棄しており、必要のない無駄なリスクを自ら取るということ。

● 投資知識に応じた情報の提供

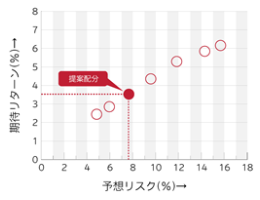

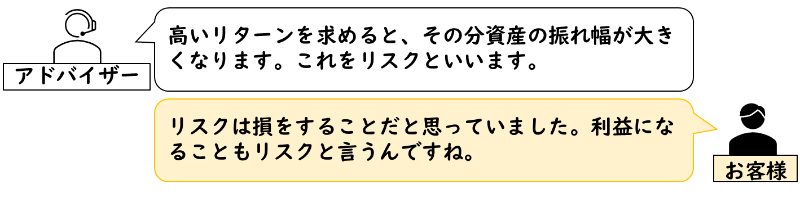

〈ステップ1〉リスクの正しい解釈とリターンとの関係性について理解する

運用におけるリスクとリターンの正しい解釈と考え方を理解する。

以下表の「予想リスク」「期待リターン」の数値を用いて、どのような値動きをするかのイメージを確認する。

【図表1】予想リスクと期待リターンのイメージ図

| 現状配分 | 提案配分 | |

|---|---|---|

| 予想リスク | 0.0% | 7.6% |

| 期待リターン | -0.1% | 3.5% |

〈ステップ2〉リスク水準に応じた投資資産の動きを理解する

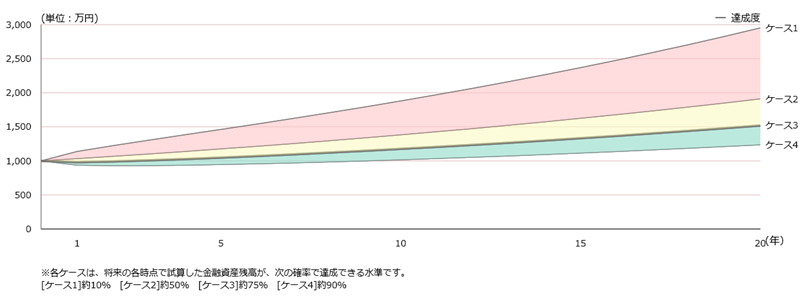

リスクリターンの数値をもとに作成した運用シミュレーションで、資産がどのように動くかイメージをつかむ

【図表2】資産推移シミュレーション

| 現在 | 3年後 | 5年後 | 10年後 | 20年後 | |

|---|---|---|---|---|---|

| ケース1 | 1,000 | 1,304 | 1,461 | 1,880 | 2,951 |

| ケース2 | 1,000 | 1,102 | 1,176 | 1,382 | 1,910 |

| ケース3 | 1,000 | 1,008 | 1,048 | 1,176 | 1,519 |

| ケース4 | 1,000 | 931 | 946 | 1,016 | 1,236 |

《 ポイント! 》

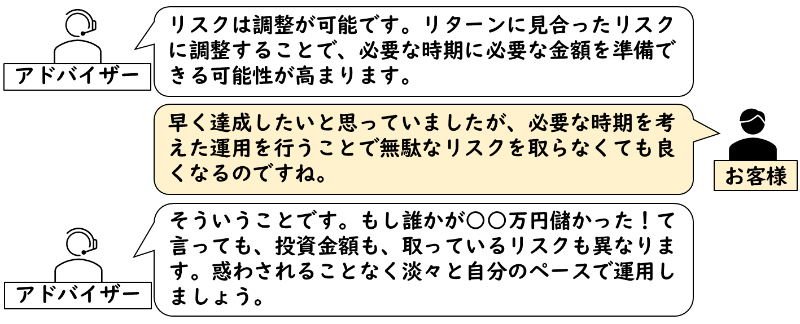

運用の目的や必要時期に合わせて、適切なリスク水準を選択していただくことが重要。ゴールを明確にし、自分のペースの運用を設計をすることが、長期的にストレスなく運用を継続できるコツです。

〈ステップ3〉分散投資によるリスク管理を理解する

リスクを抑えるために、値動きの異なる資産を併せ持つ分散投資の方法を理解する。

代表的な分散投資として、伝統的資産である国内株式・国内債券・外国株式・外国債券の4資産での投資方法を確認する。

《 ポイント! 》

分散投資とは、ただ投資資産を分散すればいいのではなく、値動きが異なる性質を持つ資産を組合わせることでその効果を発揮する。初心者の方は、伝統的資産である国内株式・国内債券・外国株式・外国債券の4資産を軸とした分散から始めると管理しやすい。

● 運用スキル向上を考慮した提案プランの提示

提案プランの条件

・期待リターン5%程度

・10年程度の運用期間

・伝統的資産による運用

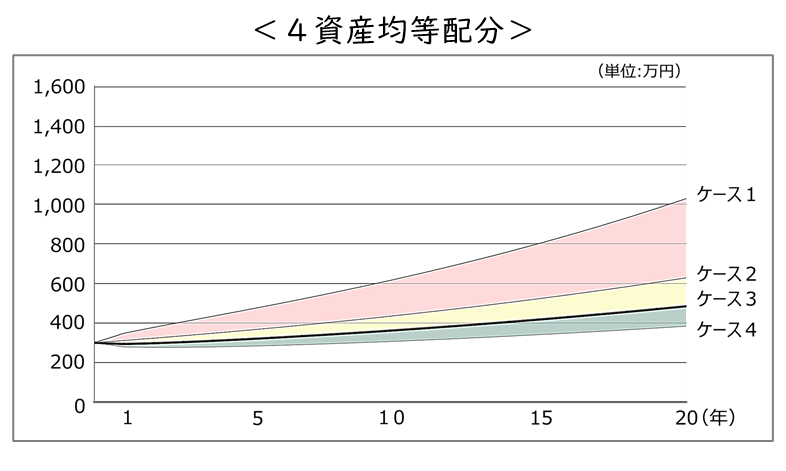

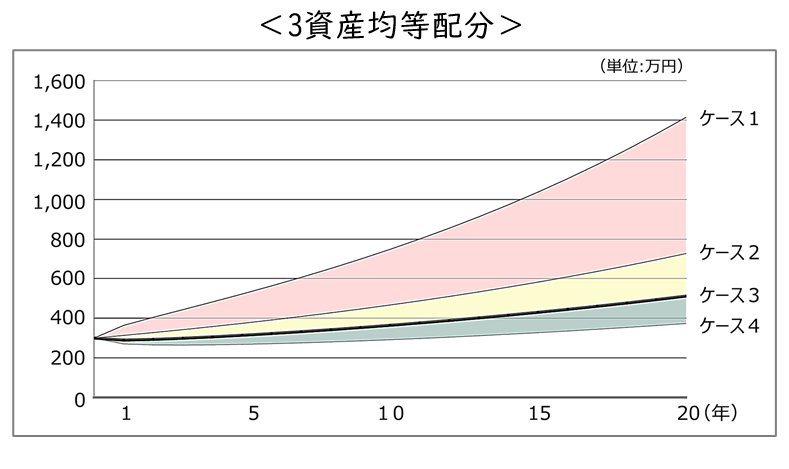

〈1〉伝統的資産の均等配分での運用方法を提示

GPIFの資産配分を参考に、管理しやすい4資産均等配分での運用を紹介。

さらに、金利情勢やコスト面も加味し、国内債券を除いた3資産での運用も紹介し、比較シミュレーションを提示。

【図表3】資産推移シミュレーションの比較

〈2〉提案プランの提示と個別銘柄の紹介

2年後の退職金運用に向けたスキルアップの観点と現状の投資金額も踏まえ、以下の提案プランを提示

| 投資商品 | 運用手法 | リバランス回数 | |

|---|---|---|---|

| 提案プラン | 投資信託での運用 | 3資産均等配分によるポートフォリオ運用 | 年1回の実施 |

| メリット | 少額から国内外の資産に分散投資が可能 | ご自身での管理が容易 | リスク水準の維持が可能 |

3資産に関しては、お客様が利用できる投資信託サイトを活用して、個別銘柄を紹介

〈3〉状況に合わせた投資行動の提示

まずは投資成果を確認しながらご自身で運用を管理していただくよう提案。その後の状況に応じた投資行動を以下のように提示。

【ご自身で運用・管理ができる場合】

3銘柄の投資信託での運用を継続し、退職金受け取りまで、リバランス実施などの運用経験を積む。

【ご自身で運用・管理できない場合】

リバランスを自動で実施してくれる一任サービス(ロボアドやファンドラップ)を活用する。

現在検討中の「ロボアド」と「提案プラン」で、年間管理費用が0.9%程度変わる点も共有。

《 ポイント! 》

一概に、「コストがかかる=無駄」ではない。必要な要素を自分で出来ない場合はコストをかける価値がある。ただし、コストに見合う投資効果が得られるか確認することが重要です。

【お客様の声】

■ 運用についてネットで調べましたが、何を信じていいのか分からず踏み出せずにいました。不動産投資にも興味がありましたが、投資に関する正確な知識を学び、今の私が手を出すべきではないとわかりました。安易な考えで行動しなくて良かったです。

■ 投資未経験の私に合わせて、シンプルな3資産でのプランを組んでくださったので、すぐに実行できそうです。さらに、退職時期までのスキルアップ方法や、自分で管理できなくなった時の行動まで示していただき、2年後の退職金運用に向けて迷いなく始められます。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

他の相談事例も見てみる

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です