思い当たったら、あなたも保険を見直せるかも

オンアドのサービスを受けていただいた多くのお客様が、課題の解消に向けてすぐに見直されるものの一つが保険です。

そこで本稿では、「何を知ることで保険を見直すきっかけとなったか」についてお伝えしていきます。

保険の見直しを検討すべき方に共通していること

保険の見直しを検討した方がよい方には、主に以下の2つのパターンがあります。

1つ目は、提案された金額もしくは保険料が払えそうな金額で何となく契約をしているパターンです。

たとえば、以下のような経緯で本来の目的である保障内容をあまり把握せずに契約している方は注意です。

・ 友人、親戚から勧められて

・ 職場に来た営業の人に勧められて

・ 会社の団体保険でみんなやっているから

対象となる疾病や給付・特約の条件をあまり確認せずに契約すると、実際に万が一の場合や入院・通院などの場合に、あてにしていた保険金が受け取れないという可能性があります。

すぐにご自身の契約状況を確認することをお勧めします。

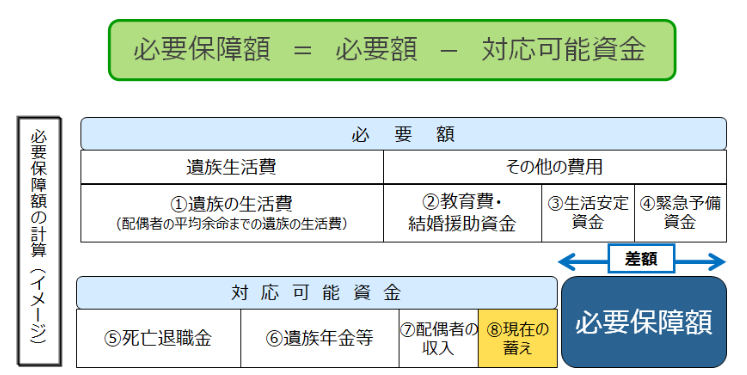

2つ目は、保障内容は理解しているが、本当に必要な保障額を確認せずに契約しているパターンです。 たとえば生命保険の契約に際して、まず確認すべきなのが「必要保障額」です。「必要保障額」は、残された家族の生活費や教育資金といった「必要額」の合計から、死亡時の退職金や遺族年金の総額である「対応可能資金」を引いて算出します。

図表1:「生命保険の死亡保障」の必要保障額の考え方

出典:野村證券提供資料よりオンアド作成

この「必要保障額」が死亡保障で備えるべき金額となります。もし「対応可能資金」が「必要額」を上回っている(「必要保障額がマイナス」)ならば、保険は必要ないということになります。

「生命保険には一応入っておくか」と考え、何となく契約してしまった方は、保障額が過剰になっており、その分保険料を多く支払っている可能性があるのです。

必要な保障額を計算する際に考慮すべき制度

生命保険でも医療保険でも必要な保障額を計算する際に忘れてはならないのが、「国の制度」と「勤務先及び健康保険の制度」です。これらの制度を知っていただいたうえで改めてご自身が契約されている保険を見直すと、保険料の削減につながるかもしれません。

① 国の制度

万が一の際に、ご自身が受け取るはずだった年金は、残された家族が「遺族年金」として受け取ることができます。「遺族年金」は、お子様の人数や年齢、厚生年金に加入されている方は加入期間等によって受取額が変わってきます。

生命保険の契約に際しては、「遺族年金」として受け取れる金額を考慮して保障額を決める必要があります。 ご自身の年金額がわからないという方は、「年金ネット」に登録し、いつでも金額を調べられる状態にしておくとよいでしょう。

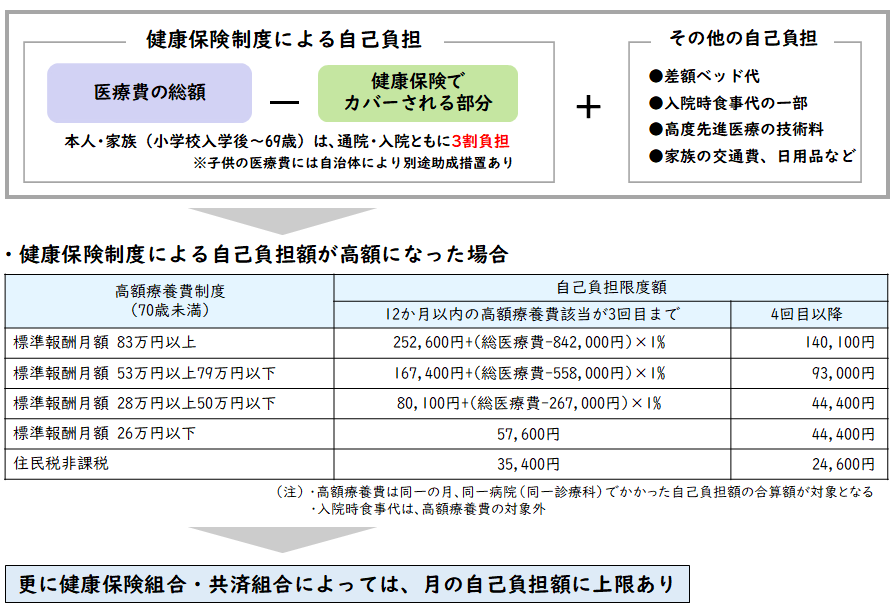

また、医療費については、1か月間に支払った額が上限額を超えた場合、超えた分を国が負担してくれる「高額療養費制度」があります。この上限額は各自の年収に応じて設定されているので、医療保険の契約をする際は、自身の上限額を確認して、そのうちどれだけ保険でカバーするかを考えるとよいでしょう。

② 勤務先及び健康保険の制度

万一の場合、勤務先から支給されるものとして「死亡退職金」や「弔慰金」などがあります。生命保険の契約の際には、これらを「対応可能資金」に含めて必要保障額を計算し、保険金額を決める必要があります。万が一の際に自分はいくら受け取れるのか、勤務先の制度を確認しておくとよいでしょう。

また、健康保険組合によっては、月当たりの医療費の自己負担額が一定金額を上回った場合に、その上回った全額を給付してくれるところもあります。医療保険の契約の際には、医療費の実際の負担額はどの程度になるか、うちどのくらいの割合を医療保険で賄うのかを考えて、保障額を決めることをおすすめします。

図表2:医療費の自己負担と高額療養費

出典:野村證券 投資情報部資料よりオンアド作成

まとめ

あなたに保険商品を販売した担当者が、国や勤め先の制度を踏まえて必要な保障を説明してくれたのであれば、その方は信頼できるアドバイザーと言えるでしょう。当社の相談事例でもこれらの制度を加味して保険を見直し、保険料の削減に繋がるケースは多いのですが、残念ながらほとんどの方が勤務先の制度を把握していないのが現状です。企業によって制度も異なるため、保険加入の際にきちんと説明を受けることがないケースも多いようです。

まず自分がどのような給付を受けられるのか、自分はどのような内容の保険を契約しているのか、改めて確認することから始められてはいかがでしょうか。

ご留意事項

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

本稿は2023年6月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。