【2023年7月最新版!】

相続までに知っておくべき路線価の仕組み

~路線価図の見方から計算方法まで~

国税庁から7月3日に2023年分の路線価が発表されました。今年は、全国平均で前年比1.5%上昇、2年連続のプラスとなりました。路線価は相続等の土地評価をする際に使われ、全国30万か所以上にものぼる観測地点から、土地の価格動向を見るうえで注目される指標です。

相続財産のうち3割強を土地が占めている※ということもあり、路線価をもとに土地の評価を把握しておくことは相続対策の一環として重要といえます。

※ 令和3年の相続税額のある申告書のうち、土地比率は33.2%「令和3年分相続税申告事績の概況」(国税庁)より

路線価とは

路線価とは、道路に面する標準的な土地の1m²あたりの価額のことをいい、国税庁から毎年7月ごろに1月1日時点の価額が発表されます。

土地売買の目安となる公示地価(国土交通省)の8割程度をめどに専門家の意見を参考に算出され、主に相続税や贈与税を算出する際の財産評価として利用されています。

市街地にある土地の多くは路線価がついており、路線価方式を用いて土地評価を算出します。一方、郊外の土地は路線価がついていないことも多々あるため、その場合は倍率方式を用いて土地評価を算出します。

基本の計算方法は図表1のようになります。

図表1:路線価方式と倍率方式

路線価方式:路線価×地積(m²)

倍率方式:固定資産税評価額×倍率

これ以外に画地補正が必要になりますが、詳細は後述します。

路線価のほかに土地の価格を表す公定価格は、適正な地価形成に寄与するための指標や基準(規準)となる「公示地価」、公示地価を補完する役割の「基準地価」、固定資産税を算出する際の財産評価となる「固定資産税評価額」があります。実際の取引価格である実勢価格は、一般的に公示地価を上回ることが多くなっています。それぞれの価格と関係性は以下のようになります。

図表2:土地価格の関係図

| 目的 | 売買目安 | 売買目安 | 相続税・贈与税 算出根拠 | 固定資産税算出根拠 |

|---|---|---|---|---|

| 評価時点 | 毎年1月1日 | 毎年7月1日 | 毎年1月1日 | 毎年1月1日 |

| 実施期間 | 国土交通省 | 都道府県 | 国税庁 | 市町村※ |

| 発表日 | 3月 | 9月 | 7月 | 3月(3年毎) |

※ 23区内は東京都

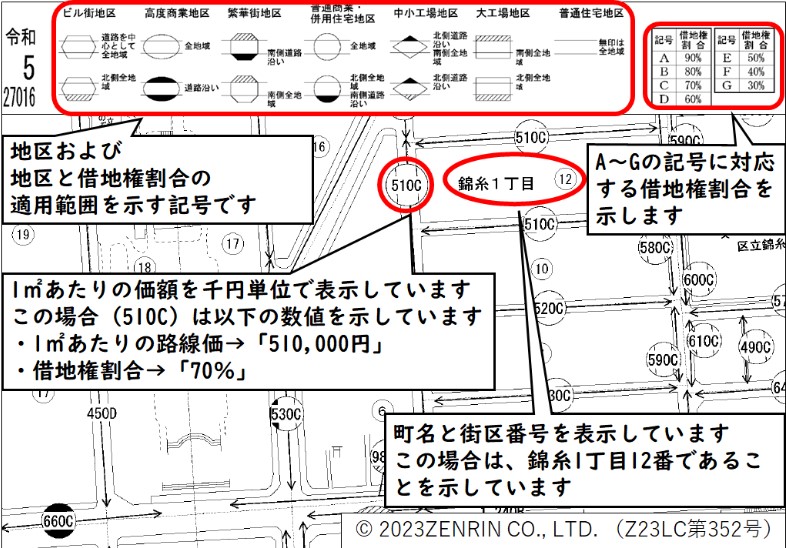

路線価図の見方

路線価、倍率はともに国税庁HPや税務署で確認できます。

以下のように国税庁HPの路線価図が閲覧できますので、一度土地の評価を確認すると良いでしょう。

路線価図は、土地1m²あたりの価額が千円単位で表示されています。右隣のアルファベットは借地権割合を示しており、賃貸借している土地を評価する場合に必要になります。 以下の図表3は、実際の路線価図を用いて数字や記号の詳しい見方を表しています。

図表3:路線価図の見方

「路線価図・評価倍率表」(国税庁)をもとにオンアド作成

借地権割合は、賃貸借している土地を評価する場合に用いますが、本稿では自用地評価の計算方法にしぼってお伝えしていきます。

路線価評価額の計算方法

さきほどご説明したとおり、土地の評価額は路線価に地積を乗じることで算出できます。

さらに、土地は、形状や立地によって評価が変わってくるため、それぞれの土地に沿った修正(画地補正)が必要になります。

たとえば、奥行が極端に長かったり短かったりすると、土地の使い勝手が悪く、マイナス要因となり、一方で、角地・準角地にある土地や、2つの道路に挟まれた土地は使い勝手がよく、プラス要因となります。

具体的には、図表4のように立地によって路線価が補正されたり、加算されたりします。

図表4:画地補正の一例

| 奥行が極端に長い(短い) | 奥行価格補正 |

|---|---|

| 角地や準角地に位置する | 側方路線影響加算 |

| 正面と裏面が道路に挟まれている | 二方路線影響加算 |

ここからは、上記のような画地補正※を用いて、実際どのように計算を行っていくかを解説します。

※ 画地補正の補正率は、2023年7月3日現在採用されている国税庁の調整率表をもとにしています。「土地及び土地の上に存する権利の評価についての調整率表(平成 31 年1月分以降用)」(国税庁)

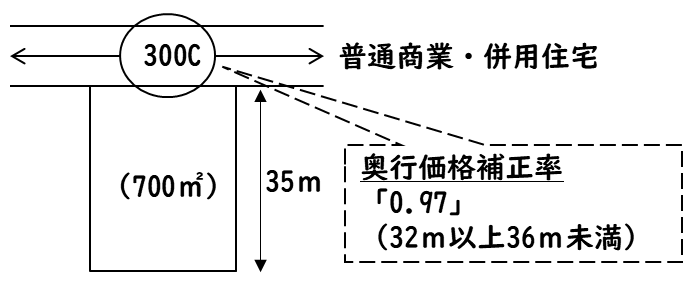

■ 1つの道路に面している場合

まず、正面路線価に奥行価格補正を行い1m²あたりの価額を出します。

その後、地積を乗じて評価額を算出します。

図表5は、奥行に応じて正面路線価をどれだけ補正すればいいかを表しています。

図表5:1つの道路に面している土地

(計算例)

1.評価対象地の1m²あたりの価額

300千円(正面路線価)×0.97(奥行価格補正率)=291千円:イ

2.評価対象地の評価額

291千円(イ)×700m²(地積)=203,700千円

■ 2つの道路に面している場合

複数の路線に面している場合は、原則として各路線価に奥行価格補正率を乗じて計算した金額の高い路線が正面路線となります。

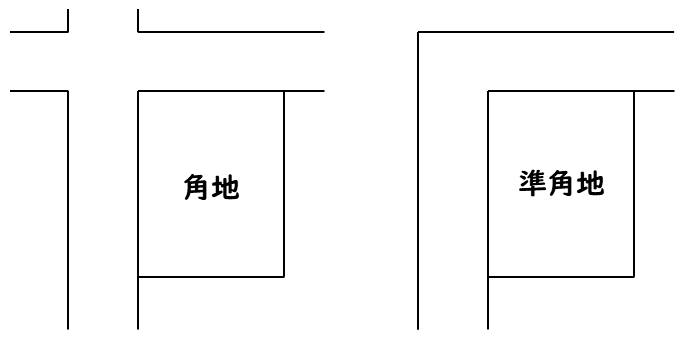

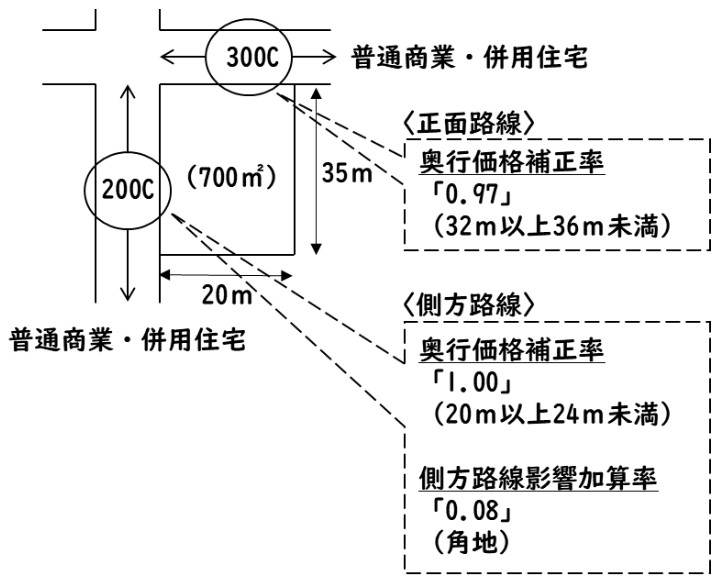

【角地・準角地にある土地】

まず、奥行価格補正を行った正面路線価に、側方路線価の金額に応じた加算額をプラスし、1m²あたりの評価額を出します。

その後、地積を乗じて評価額を算出します。

図表6は角地と準角地の違いを、図表7は正面路線価の補正率と側方路線価に応じた加算率を表しています。

図表6:角地・準角地の違い

図表7:角地にある土地

(計算例)

1.正面路線価の奥行価格補正

300千円(正面路線価)×0.97(奥行価格補正率)=291千円:イ

2.側方路線影響加算額の計算

200千円(側方路線価)×1.00(奥行価格補正率)×0.08(側方路線影響加算率)

=16千円:ロ

3.評価対象地の1m²あたりの価額

291千円(イ)+ 16千円(ロ)=307千円:ハ

4.評価対象地の評価額

307千円(ハ)×700m²(地積)=214,900千円

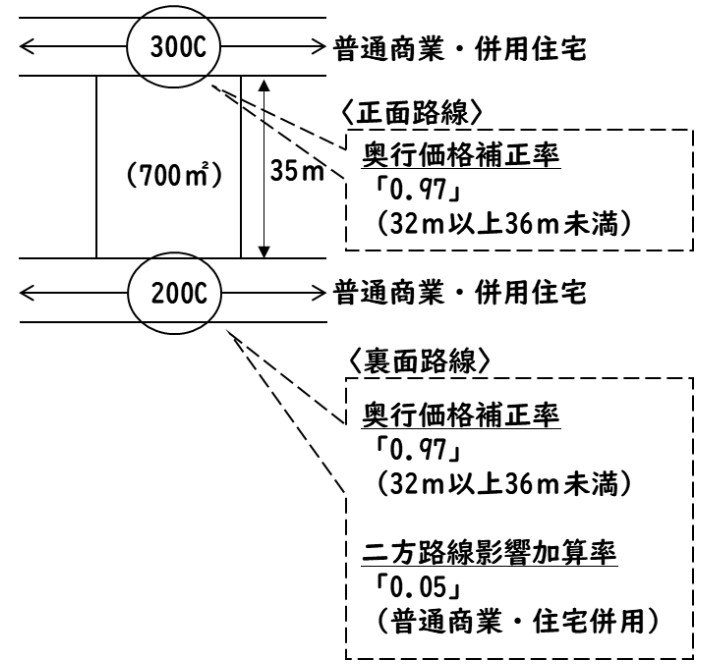

【道路に挟まれた土地】

正面路線価に、裏面路線価の金額に応じた加算額をプラスし、1m²あたりの価額を出します。

その後、地積を乗じて評価額を算出します。

図表8は正面路線価の補正率と裏面路線価に応じた加算率を表しています。

図表8:道路に挟まれた土地

(計算例)

1.正面路線価の奥行価格補正

300千円(正面路線価)×0.97(奥行価格補正率)=291千円:イ

2.二方路線影響加算額の計算

200千円(裏面路線価)×0.97(奥行価格補正率)×0.05(二方路線影響加算率)

=9.7千円:ロ

3.評価対象地の1m²あたりの価額

291千円(イ)+ 9.7千円(ロ)=300.7千円:ハ

4.評価対象地の評価額

300.7千円(ハ)×700m²(地積)=210,490千円

まとめ

相続は誰もが経験することですが、「相続税がかかるのではないか」と心配されている方も多いと思います。相続が発生した際に慌てないためにも、今回ご紹介した国税庁の路線価図や倍率表を用いて、概算の評価額を確認してみてはいかがでしょうか。

ただし、本稿でご紹介したのは、あくまでも概算額の計算方法です。税理士でも分野によっては得手不得手がありますので、最終的な土地評価を算出する際は、資産税専門の税理士にお願いすることをおすすめします。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

記載内容等については、2023年7月3日現在の情報に基づいて、相続財産の評価に関する参考情報として提供することを目的に作成しております。今後、事前の連絡なしに変更される場合があります。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。