含み損を抱えた株式をこのまま持っていて大丈夫?~売却すべき銘柄・タイミングを教えて欲しい~

【お客様のプロフィール】

50代女性/パート/金融資産500~1,000万円/運用経験・知識はある程度ある

【お悩みの背景とご希望】

< 背景 >

■ 相続した資金を元手に、良く勉強せずにネット証券で株式投資を始めた。当初は上手くいっていたが、その後、大きな含み損を抱えてしまった。

■ ネット証券のコールセンターに電話したが、個人の運用相談には乗ってもらえず、どうして良いか誰にも相談できないまま途方に暮れていた。

< ご希望 >

■ 株式投資を手仕舞いしたいので、売却すべき銘柄やタイミングなど具体的な行動についてアドバイスして欲しい。

【今回のアドバイスポイント!】

Step.1保有を継続したい銘柄の選定

■ 保有目的が「収益」の銘柄と「収益以外」の銘柄に分ける

優待目的で保有している2銘柄(18銘柄中)については売却対象銘柄から除外

《 ポイント! 》

今回は含み損が問題=「収益を期待して投資した銘柄が思うような投資成果になっていない」ということなので、ご自身にメリットをもたらしている銘柄を売却する必要はない。

また、特に優待が人気の銘柄は値動きも安定している傾向にある。

Step.2 早期に売却すべき銘柄の選定

■売却対象の16銘柄について、ファンダメンタルズとテクニカルの両面から今後の見通しを分析※。以下に記載の保有銘柄の概要も考慮した上で対策を検討

※ 業界動向、企業業績、事業見通し、マーケットの反応、テクニカル部分など

<保有銘柄の概要>

・東証スタンダード、グロース上場銘柄の中小型株が中心

・どの銘柄も7~10年前の株価をピークに6割以上下落

・テーマ性で動いた銘柄が多く、ブームを過ぎた状態であり数年で買値まで回復することは難しい

| 即時売却 | 8銘柄はさらに損失拡大の可能性があるため即時売却を推奨 |

|---|---|

| 経過観察 | 残り8銘柄も売却推奨ではあるが、一定の回復が見込めるため保留 また、全銘柄を売却した場合の損失が多額のため、税制を有効活用するためにも時間分散による売却を推奨 |

《 ポイント! 》

個別銘柄の分析は、残念ながら知識や経験がないと難しい部分です。最初から自分で頑張ろうとせず、プロの力を借りながら経験を積んでいくことでご自身で判断できるようになります。資産運用は中長期目線が基本なので、焦らずスキルを身につけましょう!

Step.3 売却する際の注意点の共有

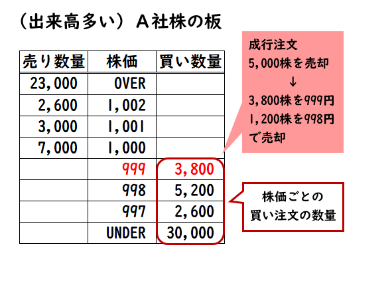

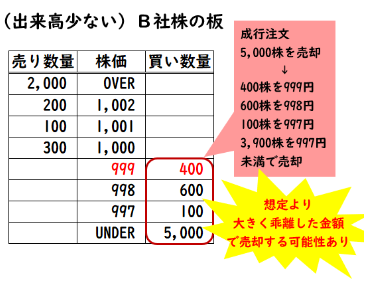

出来高が少ない銘柄は指値で売却

出来高が少ない銘柄は、成行で発注すると想定より大きく乖離した金額で売却してしまう可能性がある(図表1参照)。

「保有株数が多い」かつ「出来高が少ない」銘柄は複数回に分けて注文

指値注文の場合、売却希望価格での買い注文が無ければ成立しない恐れがあるため、複数回に分けて売却するなど時間分散することも有効である。

但し、決算発表時には一時的に出来高が増加する場合もあり、まとまった株数を一度に売却できる可能性があるため、買い注文の板を確認することも大事になる。

【図表1】株式 板情報のイメージ

Step.4 役立つ税金知識の提供

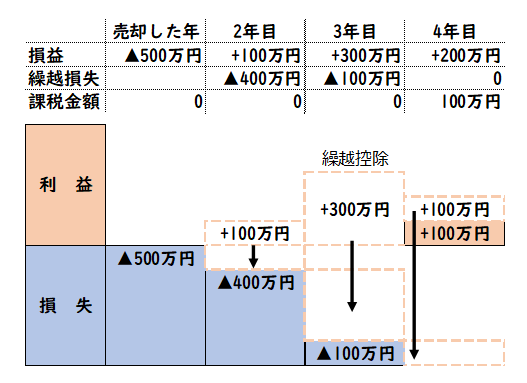

■ 株式売却に際して譲渡損失が発生した場合、「上場株式等の譲渡損失の繰越控除」の税制を活用することが出来る(図表2参照)。

《 ポイント! 》

同じ年に含み損を抱えた株式を全て売却した場合、税制メリットを活用しきれない可能性があるため複数年に分けて売却することを検討すると良い。時間分散を図ることで、売却価格の平準化も行うことが出来ます。

【図表2】上場株式等の譲渡損失の損益通算および繰越控除のイメージ

【まとめ:株式売却を検討する際の手順~保有銘柄が多い編~】

1.保有継続銘柄 or 売却対象銘柄に分類する

2.売却する銘柄に優先順位をつける(税制も考慮できると良い)

3.売却する際は、出来高を考慮した発注方法を選択する

【お客様の声】

■ 損失を縮小する良い方法があったとしても、今は投資を継続する気持ちにはなれませんでした。手仕舞いしたいだけなのに、金融機関に相談すると入れ替えの商品提案をされそうで困っていた私にとって、アドバイスに特化した相談相手に巡り会えたのは大変有難かったです。

■ 銘柄が多いにもかかわらず、事前に保有株式をすべて分析してくれました。面談は、具体的なアドバイスはもちろん、私の気持ちや理解度を確認しながら進めてくれたので、やることが明確になり悩みがスッキリ解決しました!

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

税制につきましては、2023年7月現在の内容に基づいております。

他の相談事例も見てみる

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です