退職金を受け取り、初めて運用を考えた!

~金融機関の提案どおりにやっていいの?~

【お客様のプロフィール】

50代女性/無職/金融資産1,000~2,000万円/投資経験なし

【経緯および相談内容】

< 経緯 >

■ 早期退職により退職金を受け取った。インフレが進むなか、現金で持ち続けるよりは運用した方が良いと考え、取引銀行に相談したところ、以下の提案を受けた。

( 銀行からの提案内容 )

投信:全世界株式(アクティブ)ファンド購入、NISA利用に伴う投信購入手数料キャッシュバック

定期預金:投信購入金額分の金利上乗せ

外貨預金:米ドル建

< 相談内容 >

■ 運用経験がないため、銀行の提案に従うべきか迷っている。中立的な立場のオンアドからセカンドオピニオンが欲しい。

■ 私が自分で判断できるように、取引金融機関や商品の選び方、投資方法、非課税制度の活用方法など、投資のイロハを一通りアドバイスして欲しい。

【今回のアドバイスポイント!】

Step.1金融機関選び~店舗型とネット型との比較~

■ 取引する金融機関は、大別すると店舗型とネット型に分けられる。購入時手数料と対面によるアドバイスの有無で大きな違いが。

■ キャッシュバックはお得に見えるが、ネット型であれば投資信託の購入時手数料がかからない場合もある。

~ 店舗型とネット型の比較 ~

| 店舗型 | ネット型 | メリット | アドバイスが受けられる (投資相談ができる) | 購入時手数料が安い 取扱いの商品数が多い |

デメリット | 購入時手数料が高い 担当者からセールスを受ける | アドバイスが受けられない (自発的に情報収集が必要) |

|---|

《 ポイント! 》

■ 投資に関するアドバイスが必要か否かで取引する金融機関を選びましょう。

■ 店舗型のアドバイスが本当にご自身のためになっているかは自分で判断する必要があります。投資の知識を身に着けるか、当社のような中立的な専門家の意見を聞くとよいでしょう。

Step.2 ファンド選び

■ 人口の増加とともに経済が成長するという過去の歴史を鑑みれば、少子化が進む日本よりも人口増加が見込まれる全世界(海外)の方が投資対象として魅力がある。

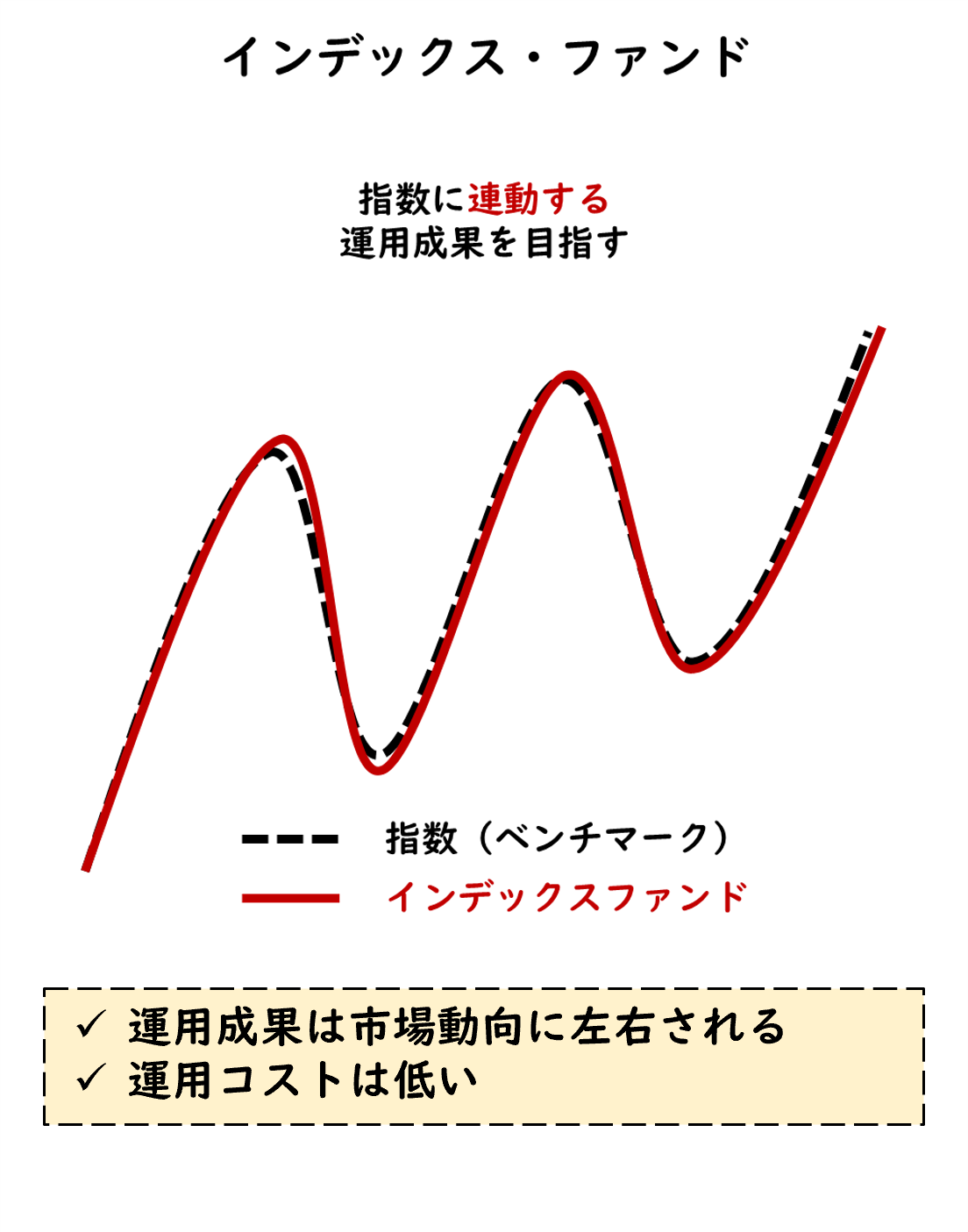

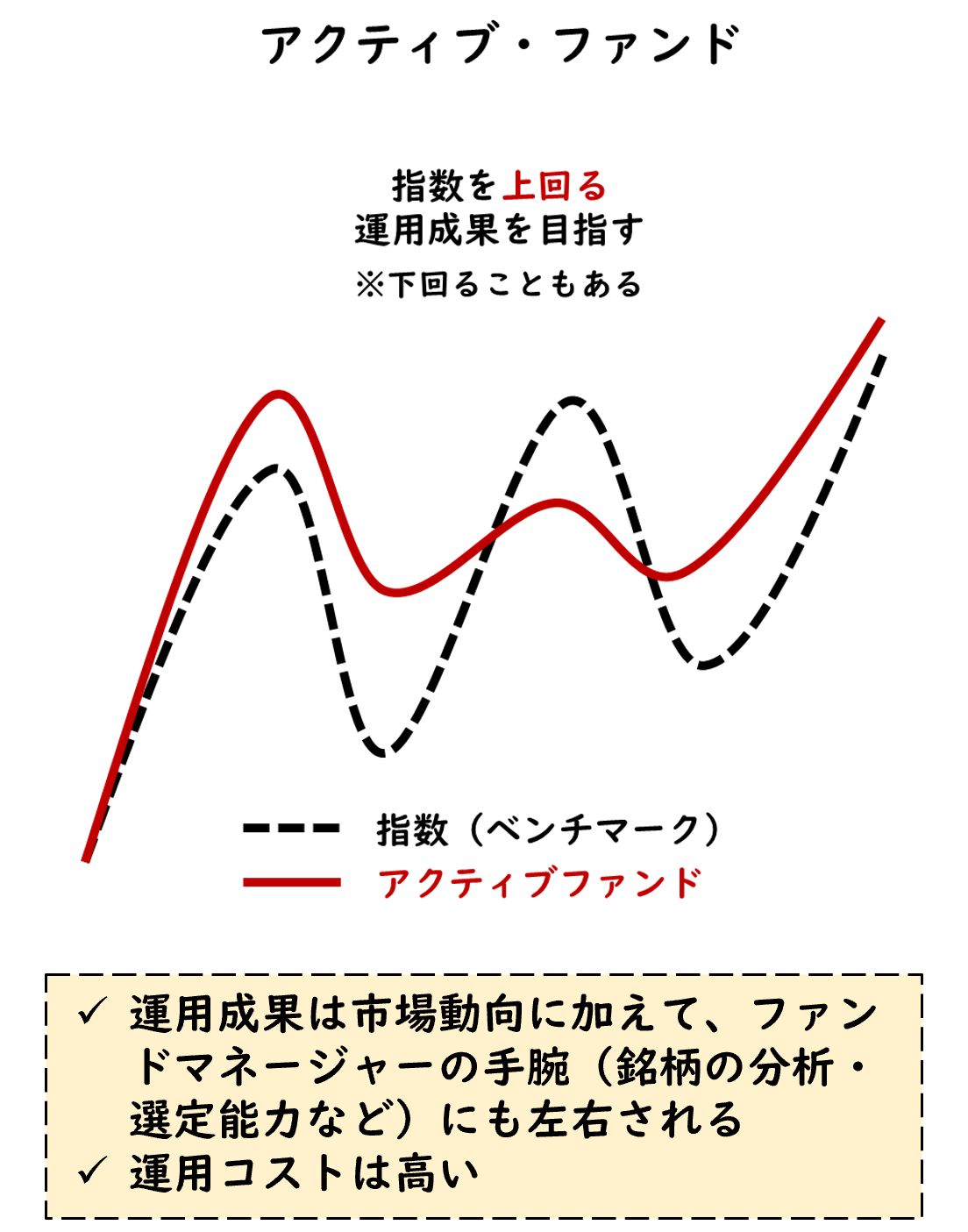

■ 投資信託には、株価などの参照指数に連動した運用成果を目指す「インデックスファンド」と指数を上回る運用成果を目指す「アクティブファンド」がある。

~ インデックス・ファンドとアクティブ・ファンドの違い ~

■ 銀行から提案された銘柄は、「世界株」の「アクティブファンド」で、運用会社は年金など中長期で資産を増やす運用を手掛けている業界大手。過去の運用パフォーマンスも良好で投資する価値はある。

《 ポイント! 》

■ 良好な運用成果を得るためには、成長する分野へ投資することが重要です。海外へ投資を行う際には、為替変動も考慮しながら運用方針を決めていきましょう。

■ ファンドの特徴を理解したうえで、積極的にリターンを求める場合は「アクティブファンド」、成果が分かりやすく運用コストが低いものを求める場合は「インデックスファンド」を選択しましょう。

Step.3 購入タイミング

■ 投信手数料キャッシュバック、定期預金金利上乗せなどの退職金運用の特典キャンペーンの期限に拘らず、投資対象としての運用成果を一番に考え購入を検討する。

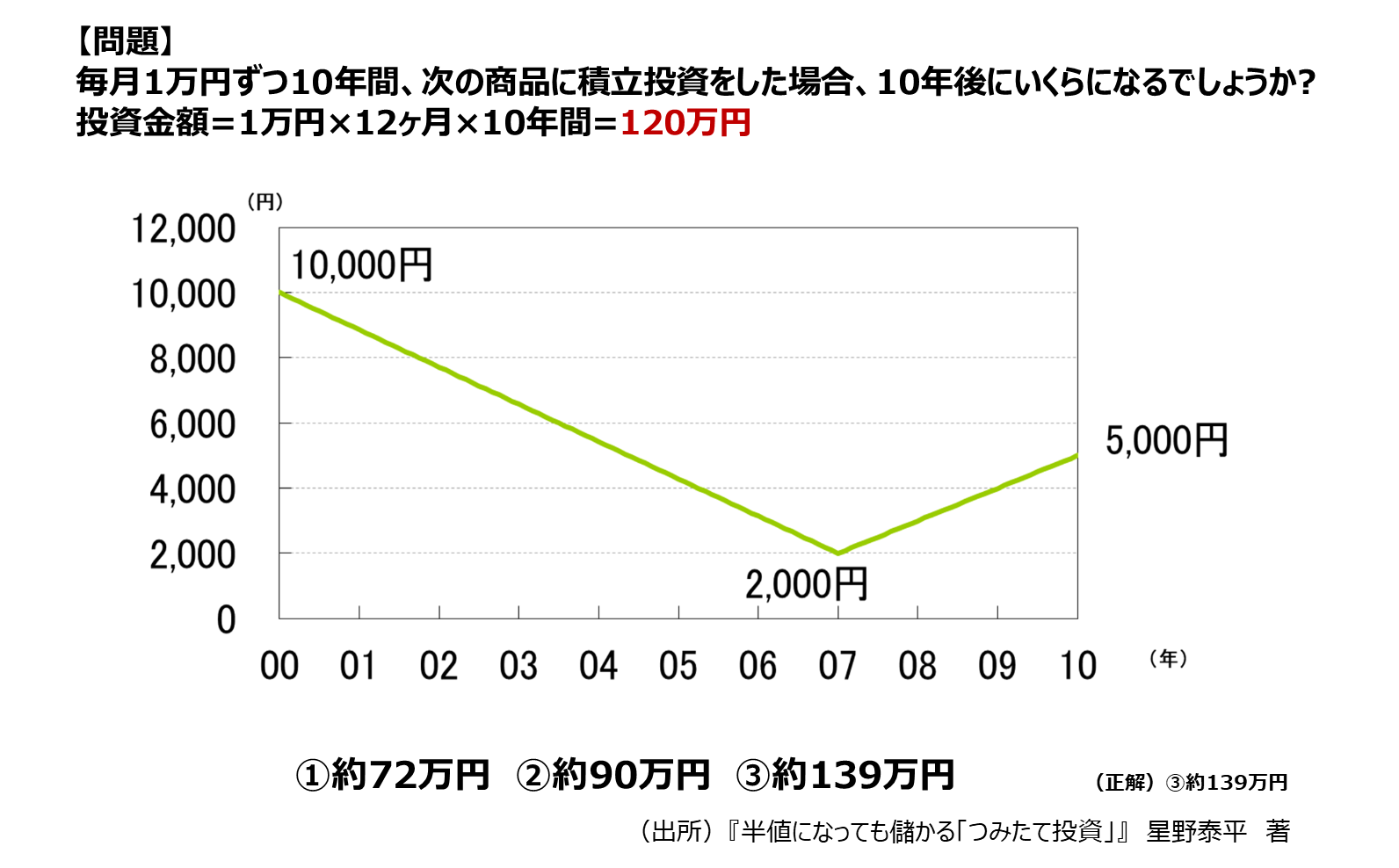

■ 投資経験が豊富であっても最安値で購入することは難しいため、時間分散することで購入価格を平準化する。(ドルコスト平均法・図1)

【図1】ドルコスト平均法の問題

《 ポイント! 》

■ 相続・退職金など資金を受け取るタイミングや金融機関の特典等に合わせて投資する必要はありません。

■ 自身の相場観に自信があれば一括購入による買い方もあるが、自信がないのであれば時間分散により購入価格の変動を平準化することを検討しましょう。

Step.4 NISA制度の活用

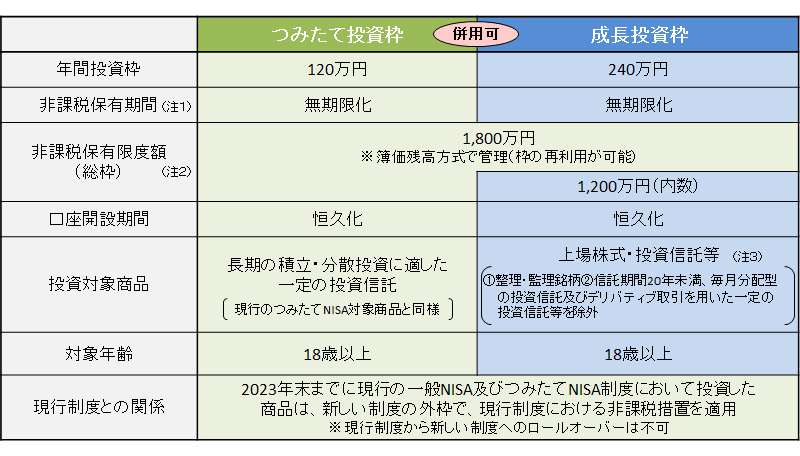

■ 今年は一般NISAの年間投資枠は120万円であるが、来年以降は新NISA制度に切り替わり、「成長投資枠」と「つみたて投資枠」の併用が可能となり、合わせて年間360万円まで投資可能。(図2)

■ 「成長投資枠」でも積立投資が可能なため、「つみたて投資枠」と合わせて、毎月30万円まで非課税枠内での積立投資が可能。

《 ポイント! 》

■ 運用益が非課税となるNISAを有効活用し、運用成果を高めましょう。

■ 新NISAにおける成長投資枠は、一括購入だけでなく毎月の積立に活用することも可能です。

【図2】新NISA 制度概要

(注1)非課税保有期間の無期限化に伴い、現行のつみたてNISAと同様、定期的に利用者の住所等を確認し、制度の適正な運用を担保

(注2)利用者それぞれの非課税保有限度額については、金融機関から一定のクラウドを利用して提供された情報を国税庁において管理

(注3)金融機関による「成長投資枠」を使った回転売買への勧誘行為に対し、金融庁が監督指針を改正し、法令に基づき監督及びモニタリングを実施

(注4)2023年末までにジュニアNISAにおいて投資した商品は、5年間の非課税期間が終了しても、所定の手続きを経ることで、18歳になるまでは非課税

【お客様の声】

■ 投資初心者の私にもわかりやすい説明で、大変勉強になりました。

■ 担当の方が親切だったので銀行で投信を購入しようと思っていましたが、ファンドの選び方や投資の考え方など今日教えていただいたことを活かし、自分でもしっかり勉強して、手数料の安いネット証券で自分の判断で取引してみようと思います。

■ 実際に投資を始めてから、自分の判断が正しかったのか、改めてアドバイスをいただきたいです。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

税制につきましては、2023年9月現在の内容に基づいております。

他の相談事例も見てみる

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です