選択制DCは活用すべき??

~知らないと損をする!?選択制DCの効果~

昨年来、政府が掲げる資産所得倍増プランの中には、企業による資産形成の支援強化がうたわれています。中でも、確定拠出年金については、アメリカなどでは老後資金準備の当たり前の手段となっており、日本でもこれを機に普及が促進されるのではないでしょうか。

本稿では、少し複雑と思われている選択制DCに焦点をあてて、その仕組み、メリット、具体的な効果について詳しく解説していきます。

選択制DCとは

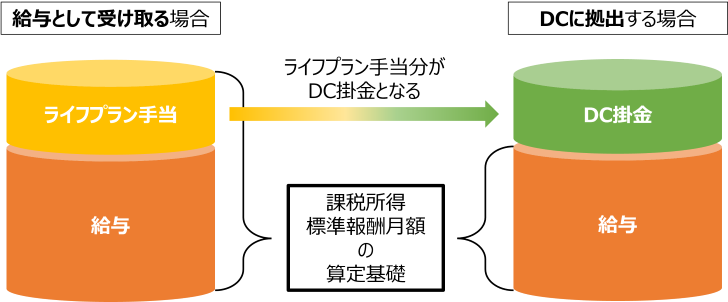

選択制DCとは、企業型DCの中で導入されている制度で、給与等の一部を「そのまま給与として受け取るか、DCの掛金にするか、これら2つを併用するか」を選ぶことができる仕組みです。

「給与受け取り」を選択すると、「ライフプラン手当※」として受け取ることができます。「DCに拠出」を選択すると、ライフプラン手当は受けとれず、ご自身で指定した金額分がDCの掛金となります。

その結果、【図表1】の右側のように、課税所得や標準報酬月額が少なくなるため、所得税・住民税・社会保険料の支払いが減少するという効果があります。

※ ほかに「ライフプラン選択金」や「ライフデザイン手当」などと呼ばれることもあります。

【図表1】「給与受け取り」と「DC拠出」の違い

給与受け取りとDC拠出の違い

選択制DCでは、一般的なDCと同様に「拠出時」「運用時」「受取時」に以下のメリットが受けられます。

【図表2】DC拠出のメリット

| DC拠出のメリット | |

|---|---|

| 拠出時 | 所得税・住民税・社会保険料※が軽減 |

| 運用時 | |

| 受取時 | 一時金として受給:退職所得控除が適用 |

※ 標準報酬月額が変わらない場合、社会保険料が減少しない場合もあります

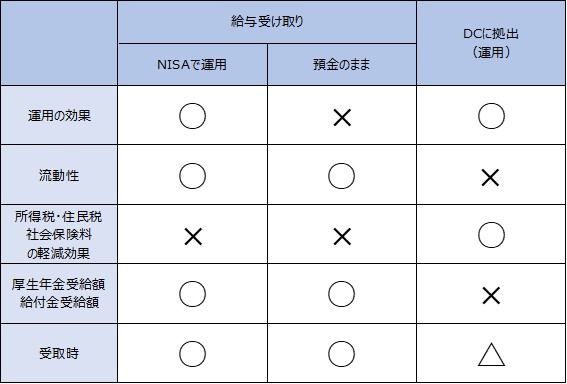

では、「給与受け取り」と「DC拠出」でどういった違いがあるのでしょうか。

【運用の効果】

【流動性】

【所得税・住民税・社会保険料の軽減効果】

【厚生年金・給付金等の受給額】

【受取時】

【図表3】給与受け取りとDC拠出の比較

DC拠出の効果はどれぐらい?

前述したとおり、DC拠出には税・社会保険料の軽減というメリットがある反面、社会保障の受給面で不利になってしまう点があります。

以下の条件のもと、DC拠出した場合の社会保障への影響はどうなるか試算してみましょう。

便宜上、給与等の設定は60歳まで変わらないものとします。

30歳男性/配偶者無し/月収42万円、賞与年1回96万円(年収600万円)/27,500円DC拠出、60歳まで/DC拠出後に傷病手当金を180日間受給

この方の場合、「DC拠出」を選択することで以下の影響があり、【図表4】のような試算となります。

①標準報酬月額

→41万円から38万円に等級が下がる

②年収

→600万円から567万円に減少する

【図表4】DC拠出による負担軽減効果と社会保障への影響

※1 所得税・住民税の算出には、「給与所得控除」「基礎控除」のみを考慮し、その他控除については考慮していません。住民税は税率10%+均等割額5,000円としています。

※2 標準賞与額は共に96万円と想定。厚生年金保険料は9.15%、健康保険料は5%(令和5年東京都の協会けんぽ、労使折半)で計算。雇用保険は0.6%で計算(雇用保険料は年収をもとに計算)。40歳以降の介護保険料は加味していません。

※3 厚生年金の受給額=標準報酬月額×0.5481%×360カ月(30年)DC拠出期間の30年間のみを表示しているため、実際に受け取ることができる厚生年金の年間受給額とは異なります。

※4 傷病手当金の1日当たり支給額

={支給開始日以前の継続した12カ月間の各月の標準月額の平均(38万円もしくは41万円と想定)}÷30×2/3

(注)これらは概算金額です。制度変更・税制変更により金額は変わる可能性がございます。そのため、個別の税額・取扱いについては税理士、行政等の専門家へ確認が必要になります。

【DCに拠出した結果】

〈メリット〉

税・社会保険料の負担軽減額:年間9万5,320円

→30年間の拠出で285万9,600円のメリット

〈デメリット〉

厚生年金受給の減少額:年間5万9,195円

→仮に30年間年金を受け取ると177万5,850円のデメリット

傷病手当金の減少額:期間中11万9,880円のデメリット※

※給付金は受給する方のみ

以上の例では、拠出時の税・社会保険料の軽減効果の面だけで考えると、DC拠出のメリットが勝ることになります。

ちなみに、厚生年金保険料の標準報酬月額には上限※があります。

年収が高い方であれば、DCに拠出しても、厚生年金保険料の金額は変わらないため、厚生年金受給額が減少しないのです。その場合、税負担の軽減効果が享受でき、より効果が高くなるといえます。

※標準報酬月額上限は、厚生年金保険65万円、健康保険139万円

受取時については、一時金・年金ともに税金がかかる可能性がありますが、税・社会保険料の軽減効果のメリットに加え、何よりも引き出しが60歳までできないので、老後資金が着実に積み上げることができるという点もあり、DCに拠出する価値は大いにあるといえるでしょう。

まとめ

選択制DCは、拠出期間中に所得税・住民税・社会保険料の負担を軽減しながら、着実に老後資産を形成することが可能な制度といえます。「負担が減る代わりに保障も減少する」「半ば強制的に老後資産を準備できる」など、事前にご自身にとってどのような影響があるのか把握しておくことで、不要な心配は解消できます。

何よりも将来豊かに生活するためにも積極的に活用して良い制度ではないでしょうか。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

記載内容、税制等については、2023年9月現在の情報に基づいて作成しております。今後、事前の連絡なしに変更される場合があります。

個別の税務取扱等につきましては、税理士・行政等の専門家にご確認ください。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。

-

-

〈メリット〉

→30年間の拠出で285万9,600円のメリット

〈デメリット〉

→仮に30年間年金を受け取ると177万5,850円のデメリット

※給付金は受給する方のみ

以上の例では、拠出時の税・社会保険料の軽減効果の面だけで考えると、DC拠出のメリットが勝ることになります。

ちなみに、厚生年金保険料の標準報酬月額には上限※があります。

年収が高い方であれば、DCに拠出しても、厚生年金保険料の金額は変わらないため、厚生年金受給額が減少しないのです。その場合、税負担の軽減効果が享受でき、より効果が高くなるといえます。

※標準報酬月額上限は、厚生年金保険65万円、健康保険139万円

受取時については、一時金・年金ともに税金がかかる可能性がありますが、税・社会保険料の軽減効果のメリットに加え、何よりも引き出しが60歳までできないので、老後資金が着実に積み上げることができるという点もあり、DCに拠出する価値は大いにあるといえるでしょう。

まとめ

選択制DCは、拠出期間中に所得税・住民税・社会保険料の負担を軽減しながら、着実に老後資産を形成することが可能な制度といえます。「負担が減る代わりに保障も減少する」「半ば強制的に老後資産を準備できる」など、事前にご自身にとってどのような影響があるのか把握しておくことで、不要な心配は解消できます。

何よりも将来豊かに生活するためにも積極的に活用して良い制度ではないでしょうか。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

記載内容、税制等については、2023年9月現在の情報に基づいて作成しております。今後、事前の連絡なしに変更される場合があります。

個別の税務取扱等につきましては、税理士・行政等の専門家にご確認ください。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。