住宅ローンの金利上昇で慌てないために

~知っておきたい住宅ローン金利の仕組みと金利上昇への備え~

住宅ローンを組む際、気になるのは金利の動向です。特に、最近では住宅ローン金利が上がるとのニュースを目にすることも多くなり、これから借り入れを検討されている方だけでなく、返済を続けている方も不安を感じていらっしゃるのではないでしょうか。

この記事では、金利の種類と特徴、金利上昇時の影響、その対策等について解説します。

住宅ローン金利の種類と特徴

はじめに、住宅ローン金利の種類と特徴をご説明します。

住宅ローンの金利には「固定金利」と「変動金利」があり、それぞれの特徴は以下のようになります。

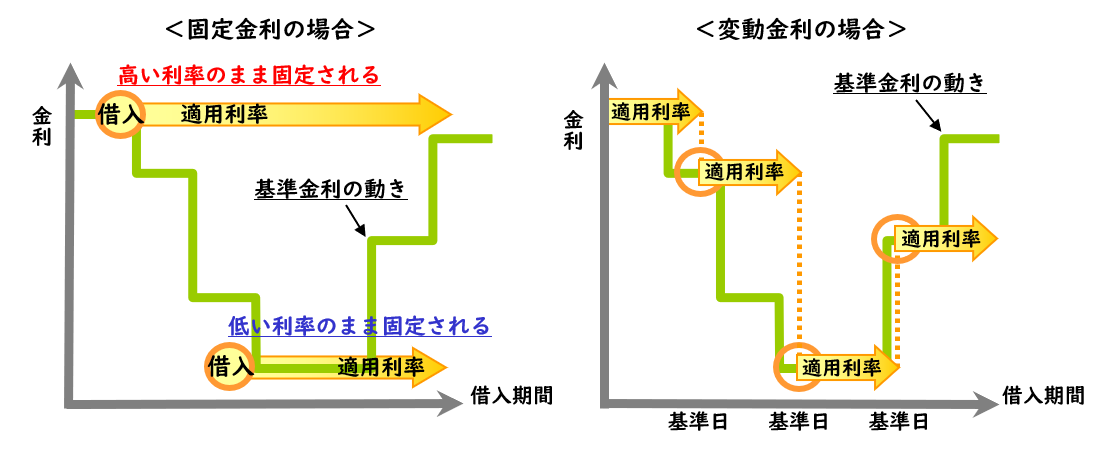

固定金利

期間満了まで適用利率が変わらない金利のことです。(【図表1】の左図)

全期間の金利を固定する「全期間固定型」と、2年・5年・10年など一定期間の金利を固定する「固定期間選択型」とがあります。長期金利(国債の流通利回り)を主な基準として設定されます。

固定金利は、市場金利の変動によって返済額がかわることがないため、返済計画が立てやすいという利点があります。一方で、金利低下局面においてその恩恵を受けることができないほか、一般的に変動金利よりも高くなります。

変動金利

半年ごとに適用利率が見直され変動する金利のことです。(【図表1】の右図)

各銀行が定める「最優遇貸出金利」に連動して設定されます。「最優遇貸出金利」は、日銀の政策金利(短期金利)の動向と銀行間の競合状況などを踏まえて、各金融機関が独自に定めています。

変動金利は、金利の推移によって支払う利息が増減するので、金利上昇時には総返済額が当初の想定よりも増加する可能性があります。一方で、一般的に長期金利に連動する固定金利よりも低くなります。

【図表1】固定金利と変動金利

(野村證券資料よりよりオンアド作成)

金利上昇による影響

固定金利

「全期間固定型」であれば影響はありません。

「固定期間選択型」では、固定期間満了のタイミングで適用利率が上昇します。

固定金利期間が満了した際に、固定金利(2年・5年・10年など)または変動金利にするかを再度選択し、その時点の借入残高と残りの返済期間、新たな適用利率をもとに、月々の返済額が再度計算されます。

適用利率が上昇した場合は、支払利息と元金とを合わせた総返済額が、借入時の想定よりも増加する点には注意が必要です。

変動金利

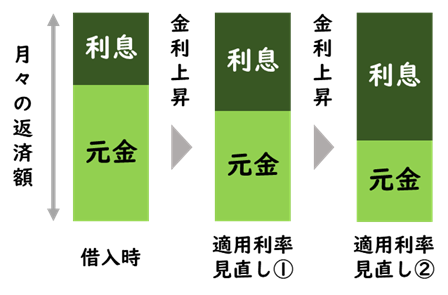

半年ごとの見直しのタイミングで適用利率が上昇します。

多くの場合、適用利率が上昇したとしても、一定期間(5年間など)は月々の返済額が変わりません※1が、【図表2】のように返済額のうち「利息部分が増加し、元金部分が減少する」という仕組みなので、借入時の想定よりも元金の返済ペースが遅くなる点には注意が必要です。

※1:元利均等返済の場合。一定期間返済額が固定されるルールのない銀行もあります。

【図表2】金利上昇と月々の返済額のイメージ

(各種資料よりオンアド作成)

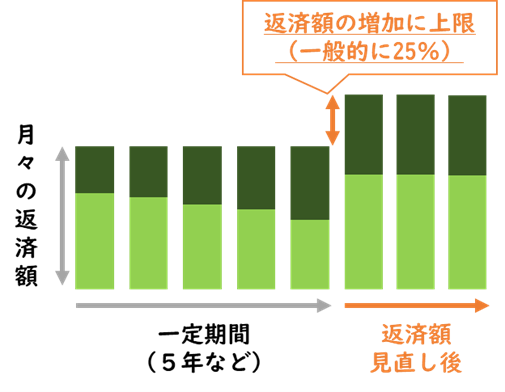

その後一定期間(5年間など)経過すると、その時点の残高と上昇した適用利率をもとに月々の返済額が見直されます。元金の返済ペースが遅くなった分、当初想定していたより残高が多く残っていることになり、月々の返済額が増加することになります。

なお、返済額が増える場合でも、【図表3】のように上昇幅が従前の返済額の一定割合(一般的に25%)に制限されていることが多いです。※2

※2 元利均等返済の場合。一部この制限がない銀行もあります。

【図表3】一定期間経過後の返済額見直しイメージ

(各種資料よりオンアド作成)

―――定期的な金利のチェックを

変動金利で借り入れた場合は、返済額が見直されるタイミングで驚くことにならないように、定期的なチェックが重要です。半年ごとに適用利率に関するお知らせが金融機関から届きますので、必ず確認するようにしてください。

一般的に、無理なく返済できる年収に占める年間返済額の割合(返済比率)は、20%~30%程度と言われています。次の見直しで返済額の増加が想定される際には、返済比率が何%になるのか確認しておくと、対策が必要なのかを判断する材料にもなります。

金利上昇時の具体的な対策

これから借り入れをする方は、全期間固定金利での取り組みが有効です。ただし変動金利と固定金利の金利差が大きいので、悩ましいところです。全期間固定金利と変動金利を組み合わせることで、金利上昇リスクを低減するのも一つの手です。

借り入れをしている方については、次のような方法が考えられます。

固定金利への切り替え

変動金利から固定金利へ切り替えることで、将来のさらなる金利上昇リスクを回避できます。

ただし、通常は変動金利よりも固定金利の方が高いため、切り替え後に返済負担が増えます。さらに、もし想定したほど金利が上がらなければ、「切り替えない方がよかった」ということにもなりえます。

切り替える際には、今後の金利上昇の見通し、ローンの残高や残りの返済期間などを考慮し、長期的な視点での判断が必要です。

一部繰り上げ返済

余裕資金がある場合は繰上げ返済を検討すると良いでしょう。

返済中に金利が上昇すると、月々の返済額のうち元金返済に充てる額が少なくなるため、元金の返済が遅れます。そういった影響をできる限り軽減するためには、元金を早く減少させられる繰り上げ返済は有効といえます。

繰り上げ返済の原資を準備するためにも、月々の返済額については、実際に返済可能な額より少なくなるよう住宅ローンを組み、その差額を積立てておくのも一つの手です。返済額が増えた場合は、「積み立てをやめる」「積み立てた資金を繰り上げ返済に使う」など、柔軟に対応すると良いでしょう。

借り換え

変動金利で住宅ローンを借り入れている場合、他の金融機関で借り換えすることにより、現在より低い金利あるいは多少高くても固定金利を選択することで金利上昇による返済額を抑えることができます。

また、もう一つのメリットとして、最近ではガンなどの三大疾病ならびに就業保障なども保障範囲となっている団体信用生命保険(団信)も見受けられるため、保障内容を充実させられるかもしれません。

借り換え検討する際には、現在の団信の保障内容も確認すると良いでしょう。

専門家への相談

ファイナンシャルプランナーであれば、将来の家計収支を一緒に確認し、支出の見直しなどのアドバイスもしてくれるでしょう。

また返済の負担が重くなったら、一度銀行の担当者に相談するのも手です。将来の返済の見通しが立てば、返済期間の延長など見直しをしてくれる可能性があります。

まとめ

住宅ローンの返済は、多くの家計にとって重要な課題であり、最近の金利上昇に頭を悩ましている方も多いかもしれません。金利の動向に左右されず返済を続けていくためにも、本稿でご紹介した金利と返済額が決まる仕組みをきちんと理解し、無理のない返済計画で、金利上昇への備えをしておくことをお勧めします。

また、住宅ローンの返済は長期に渡るため、万が一の場合を想定して団信の保障内容を確認することも返済計画を練るうえで重要です。

住宅ローンを取組むにあたっては、様々なリスクに対してどのようにカバーしていくかが肝要です。金利上昇を機に今一度住宅ローンの内容を確認しましょう。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

記載内容、税制等については、2023年10月現在の情報に基づいて作成しております。今後、事前の連絡なしに変更される場合があります。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。