子の教育費・老後資金を無理なく準備するには??

~ライフステージに合わせた資産運用の方法を知りたい~

【お客様のプロフィール】

30代男性/会社員(上場企業)/金融資産4,000万円/投資経験なし

【経緯および相談内容】

< 経緯 >

■ 投資に回せる余剰資金3,000万円の運用方法を教えてほしい

■ 現在行っている月々4.5万円の積立について、追加する場合の金額と銘柄を教えてほしい

■ 上記により、教育費と老後資金を準備したい

< 運用に際してのご要望 >

■ 離職リスクにも備えたい

■ 20年後に1億円を達成したい

【今回のアドバイスポイント!】

Step.1 3,000万円の運用方法と資産配分を提示

■無理なく収益を積み上げながら、流動性が確保できる資産配分を提示

・3,000万円のうち、1,000万円を外国債券、1,600万円を外国株式、400万円を現預金での配分を提案

【図表1】運用資産3,000万円の金額と商品内訳

| 金額 | 商品 | 外国債券 | (500万円×2) | 外国株式 (投信積立) | (月々8万円、16年間) | 新興国株 |

現預金 |

|---|

〈各資産の考え方〉

【外国債券】

・現在金利が高く、今後低下する可能性もあるので、本来なら10年債を購入した方がよいが、流動性を担保するため年限を分散

・まとまった学費支払いのタイミングに満期が来るように5年と10年を選択、資金が足りるようだったら満期金を再投資

・積立以外の資金の投資機会損失を回避するため、利回りが高く流動性の高い米ドル債を採用

【外国株式(投信積立)】

・ハイリスクハイリターンの資産だが、時間分散、地域分散によってリスクを低減

・長期分散投資のメリットを最大限享受するため、大学費用がかかるタイミングまで積立を継続

【現預金】

・離職リスクに対応した流動性を確保することを想定し、生活費の約1年分の400万円を確保

《 ポイント! 》

■ リスク低減のため、時間分散、資産分散、地域分散を活用すると効果的

■ 運用中に資金が必要になることを想定し、債券を含めてリスクを抑えるなど運用成果に左右されにくい資産配分にすることが重要

Step.2 積立投資の追加金額と個別銘柄の提示

■ 収支の余剰資金100万円のうち、積立に追加する金額を確認する

〈追加の積立金額について〉

・お客様は現状年間100万円の余剰資金があるとのことであったが、今後お子様が幼稚園に入って以降、高校卒業まではお二人で年70万円の教育費が必要となること、よって継続可能な追加の積立金額は年30万円程度であることをご説明

→継続して拠出可能な30万円(月々2.5万円)での追加積立を提示

【図表2】幼稚園から高校卒業までの学習費平均

| 幼稚園 | 小学校 | 中学校 | 高校 | 合計 | |

|---|---|---|---|---|---|

| 公立 | 211万円 | 161万円 | 154万円 | 573万円 | |

| 私立 | 92万円 | 999万円 | 430万円 | 315万円 | 1,836万円 |

(出所)文部科学省「令和3年度 子供の学習費調査」

※金額は、各年度の各学年の平均額の単純合計

・現在の積立4.5万円に、今回の提案である積立10.5万円(8万円+2.5万円)を追加することで、毎月の積立金額は合計で15万円になる

・11年後に、積立額がNISA枠の1,800万円を超えるが、継続して特定口座で積立することを推奨

〈銘柄選定について〉

・NISAのつみたて投資枠の利用と、つみたて投資枠の対象ではないが、リターンが良好なインデックスファンドを成長投資枠で積立投資することを提案

・商品に関しては、ご自身で管理しやすい銘柄数に絞ることを推奨(今回は4銘柄)

【図表3】月々の積立ポートフォリオ内訳(青字は追加で積立する金額)

| NISA つみたて投資枠 | NISA 成長投資枠 | iDeCo | |

|---|---|---|---|

| ファンドA (全世界株式) | 5.5万円 | 0 | 1.2万円 |

| ファンドB (米国株式) | 0 | 5万円 | 0 |

| ファンドC (米国株式) | 1.7万円 | 0 | 0 |

| ファンドD (新興国株式) | 1.6万円 | 0 | 0 |

| 積立金額合計/ 上限金額※ | 8.8万円/ 10万円 | 5万円/ 20万円 | 1.2万円/ 1.2万円 |

※月々に積立可能な上限金額/NISAは2つの枠を併用、iDeCoはDBありの会社員

(注)助言に該当するため、事例内で商品名の記載はいたしません

《 ポイント! 》

■ 積立金額は、今後のライフステージで必要になるお金をもとに無理なく継続できる金額で実施することが重要

■ リスクリターンの高い資産で積立する方が、ドルコスト平均法の恩恵を受けやすく効率的

Step.3 米ドル債投資のおける注意点を共有

■ 米ドル債の為替リスクを踏まえ、事前に知っておくべき知識と対策を提示

〈円高対策として〉

・途中の利金は円転することで、為替水準を分散

・満期金は金利・為替の水準によって、外国債券に再投資・米ドルMMFで保有(円転)する

〈損益分岐点の提示〉

・現状の為替レートで購入した場合、利金・償還金は円高がどの水準まで行くと損失になるかの目途を共有

《 ポイント! 》

■ 為替水準によっては米ドルのまま保有し、円転の機会を待つという方法も有効

■ 外国債券に投資する際は、事前に為替リスクを把握したうえで、損益分岐点の目途を持つことも重要

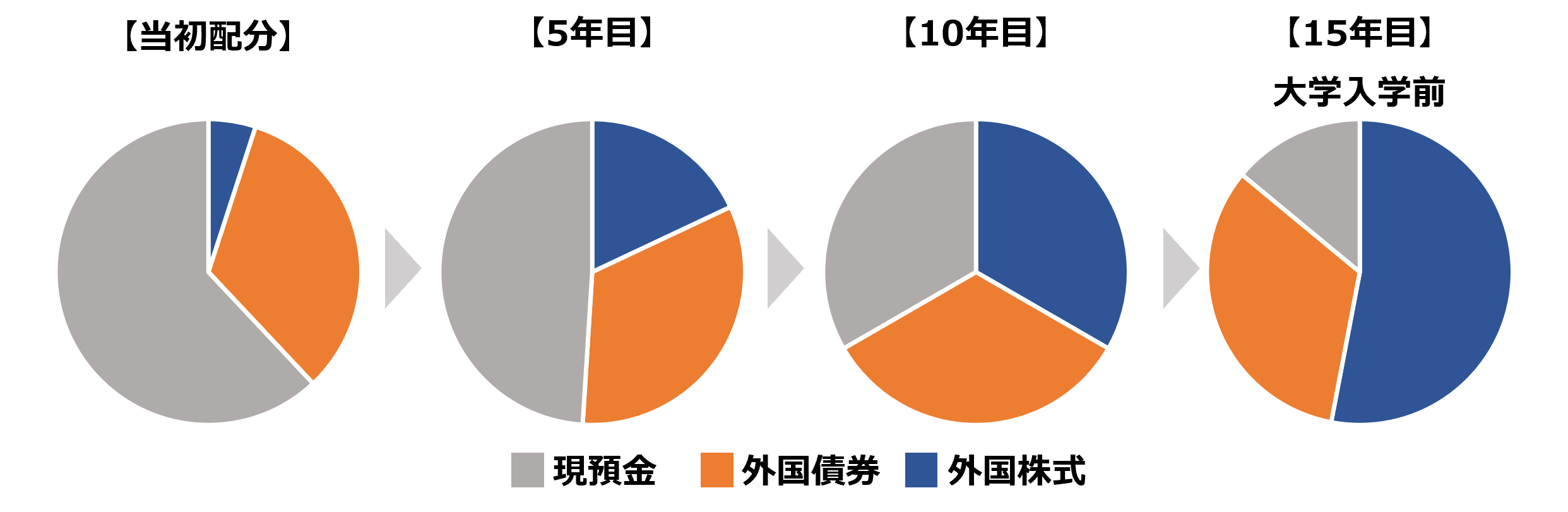

Step.4 積立後、リスク資産比率が高まる際の注意点を共有

■ 老後に向けて資産全体のリスクを低減する必要性を提示

・現状のまま積立を続けると、以下のように外国株式の比率が高まるため、想定していた老後資産を準備できなくなる可能性がある

・将来、現金化のタイミングで大きく値下がりしている可能性を軽減するため、退職時期に向けて債券など相対的にリスクの低い資産の比率を高めることを推奨

【図表4】資産配分の推移イメージ

・さらに、お客様が利用できるサイトを活用し、 60歳時点の金融資産の資産寿命を数パターンのシミュレーションで提示

・資産寿命を知ることで、老後資産をいくら貯めておけばいいのかが把握できる

【図表5】資産寿命のイメージ

《 ポイント! 》

■ 株式の積立は資産運用には有効だが、積立後の資産配分を想定し、対策を行うことも重要

■ 自身にとって老後資産がいくら必要なのかイメージを持つことで適切なリスク資産を保有することが可能

【お客様の声】

■ 投資に回すべき資産と投資方法、投資銘柄が明確になったので、始める目途がやっとつきました。

■ 米ドル建ての外債投資を始めるか迷っていたのですが、保有するメリット、為替が円高に振れた際の満期時の対応まで考えていただき、安心して投資できそうです。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

税制につきましては、2023年12月現在の内容に基づいております。

他の相談事例も見てみる

-

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です