FP・IFAに相談したけれど、本当に老後は安泰??

想定のライフプラン、現状の運用資産をきめ細かく分析してほしい!!

【お客様のプロフィール】

40代男性/会社員/金融資産4,000万円/投資経験あり

【相談内容と経緯】

1.想定している老後のプランが実現可能か確認したい。

現在賃貸物件に住んでおり、80歳になったらシニアマンションに入居する意向。

60歳で一旦マイホームを購入することも考えているが実現可能か?

<経緯>

・家計収支を細かく把握し、ライフプランシミュレーションも自ら作成している。

・これまでFPにも相談したが、シミュレーションは粗く私のイメージと異なるのに、「問題なし」という話ばかり。考慮すべき項目がなにか漏れているのではないか不安。厳しい意見が欲しい。2.運用資産の分析を行ったうえで、最適な配分と商品を教えてほしい。

15銘柄ほどに分散して投信積立をやっているが、これでよいのか?

<経緯>

・保有している運用商品は人から紹介されたものばかり。配分・銘柄など見直すべき点があれば教えてほしい。

【今回のアドバイスポイント!】

1. ライフプランの実現性を確認

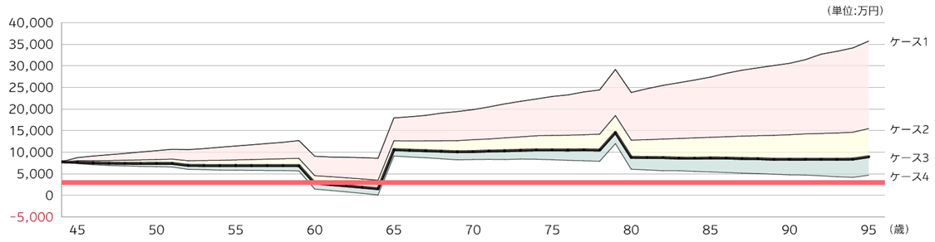

- ●ご自身で作成されている収支表に基づき、運用の成果やインフレ等も加味してライフプランシミュレーションを作成。

- ●その際に60歳時点でのマイホーム購入の「有り」「なし」の2パターンのシミュレーションを提示。

- ●日頃からご自身で細かく管理・計画されていたこともあり、今後の資産推移も特に問題ないと判断。

お客様ご自身のイメージとも合致。

※ 提案資料の一部抜粋。あくまでシミュレーションであり、全てのお客様が同じ資産の推移になる訳ではありません

※ 赤色の線は、将来残しておきたい金額であり、金融資産残高0円を表すものではありません

※ 「ケース1」~「ケース4」は、運用成果を加味した金融資産残高の推移を、確率ごとに表した数値です

※ ご面談中にシミュレーションを変更しているため、後述の内容とは異なる部分があります

2. 運用資産の分析と今後の運用プランの共有

運用については、ご自身での管理が行き届いていなった面もあり、再度中身を確認しながら最適な運用配分に変更していくことに。

以下の点をアドバイス。

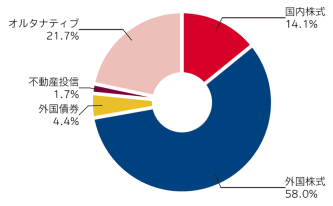

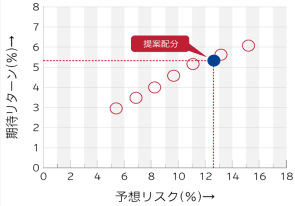

Step.1 資産配分の分析

- ●保有資産(投資信託、個別株式、個別債券など)を以下の各資産クラスに分類したうえで、資産全体のリスク・リターンを分析。

(外国株式、国内株式、外国債券、国内債券、オルタナティブ(金など)、不動産投信、短期金融資産) - ●現状の資産配分は、効率的な資産配分の集合体である「有効フロンティア※」上に位置。

- ●面談内で、現状配分による運用シミュレーションと将来の金融資産残高推移を共有。お客様のリスク許容度と照らして、現状の資産配分は特に問題なしと判断。

- ※有効フロンティア

リスクリターンの組合せを考えた場合、投資家が選択可能な組合せの中で、最も有利な選択肢を繋ぎ合わせた境界線

《 ポイント! 》

- ■運用資産の配分がお客様のとれるリスクに対してリターンが最大化される配分となっているか(「有効フロンティア」上で運用されているか)を確認する。

資産を分散していたとしても、効率的な運用配分でない可能性もある点には注意が必要。

Step.2 個別の運用資産の確認

資産配分は特に問題はなかったため、各資産ごとの投資対象を分析し、以下の改善点を共有。

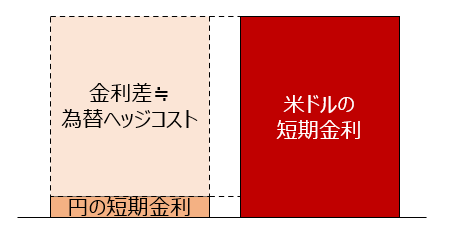

A.為替ヘッジ付ファンドへの投資

- ●お客さまは外国債券のファンドの「為替ヘッジ有り」のコースを保有。為替変動の影響を低減でき円高局面では有効な為替ヘッジだが、ヘッジコストが上昇し運用成果への負の影響が拡大していた。

- ●為替ヘッジを付ける場合、ヘッジ対象の通貨と日本円の短期金利差に近いコストがかかる。現状のように外貨の金利が日本円の金利を大きく上回っている場合はヘッジコストを勘案して投資判断する必要がある。

- ●今回のお客様の場合、投資先のリターンと比較しても、ヘッジコストが高く、長期保有ではコスト負けする恐れもあったため、ヘッジ付商品に関しては一度資産から外していただくことを推奨。

※ヘッジコストは金利差のみに限定されるものではありません

※円の短期金利が高くなる場合は、為替ヘッジプレミアムとなります

《 ポイント! 》

- ■為替の変動を低減できる為替ヘッジあり商品については、ヘッジコストを勘案することも重要

→ヘッジコストは、おおむね「円金利と外国金利の短期金利差※」となる - ※1~3カ月ものの金利を使用することが多い

B.外国株ファンドへの投資

- ●15銘柄の投資信託に分けて投資しているが、米株中心のファンドが多く投資対象が重複していて、全体で見ると「地域分散」「銘柄分散」が十分図られていないことが分かった。

- ●「地域分散」「銘柄分散」の観点から、以下のアドバイスを行った。

【具体的な対応策】

- ■参照指数が重複しているインデックスファンドの解消→コストの安い銘柄1つに絞る

- ■人口増加による成長期待+組入れ比率の少ない地域補完→新興国株投信の追加

- ■日本のテクニカル指標面を参考にした成長期待→日本のアクティブETFの追加

- ■投資セクターの偏りを解消→セクター均等配分の投資信託の追加

| 地域分散 | 銘柄分散 | |

|---|---|---|

| 現状 | 投資対象国に偏りがある | 投資セクターに偏りがある |

| 対応策 | 新興国、日本の追加 | セクターの種類を増やす テクニカル指標を活用する |

《 ポイント! 》

- ■投資信託を多く保有してる場合、投資対象や指数が重複していることも多々あるため、注意が必要

→月次レポートや目論見書などで投資対象や投資銘柄を事前に確認することが重要

→全世界株のインデックスファンドでは、一般的に市場規模を反映した配分になるため、先進国の配分が多くなる。新興国の成長に期待する場合は、新興国ファンドを個別に取り入れる。

【お客様の声】

■ 従来のFPとの相談と比較して、具体性とその背景(理由)を含めたアドバイスのきめ細かさが、各段に違った。自身の意向も細かくくみ取っていただきながら、アドバイザーの考えを加味した提案になっていた。

■ 今まで相談してきたIFAやFPについては、実践可能な鋭い指摘がなかったため、本当に自分の考えがあっているのか確信を持つことができなかった。オンアドでは、具体的な根拠をもとに、私にあった適正な支出項目、運用資産の配分など実践的なアドバイスをいただけた。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

他の相談事例も見てみる

-

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です