外貨MMFを活用した外国債券への投資

~為替リスクが気になるあなたへ~

世界的な金利高局面で、外国債券への投資に興味を持ち始めた皆さんに、より効率的な資産運用となる外貨MMFの活用方法をご紹介します。

今後円高にすすむのではないかと、不安に思っている方もいらっしゃるでしょう。「外国債券への投資には興味あるが、為替で出来るだけ損したくない」という方に向けて、本稿では、外貨MMFを活用した円高対策の方法を解説します。

外国債券に投資する

外国債券は、分散投資の観点や資金計画に合わせた運用がしやすいことなどから、ぜひとも検討したい投資対象です。

外国債券の特徴

- 満期が決まっており、発行体が破綻しなければ額面金額が支払われる

- 利子の金額、受取日があらかじめ決まっている。

- 一般的に株式とは逆の動きをする。

- 比較的少額から投資が始められる(円換算額で数万円から購入可)

- 現在は国内債券と比較して金利が高い。

一方、外国債券には、国内債券とは異なり為替リスクがありますので、投資をためらう方も多いのではないでしょうか。

そのような方は、次のような手順で外国債券への投資を判断するとよいでしょう。1.損益分岐点を確認する

円貨で米ドルを購入して投資する際は、為替レートがいくらになったら(どこまで円高が進んだら)、「満期までの利金合計」「償還金」の円換算合計が投資した円貨額を下回るのかを確認しましょう。

これにより損益分岐点となる為替レートがわかります。計算例

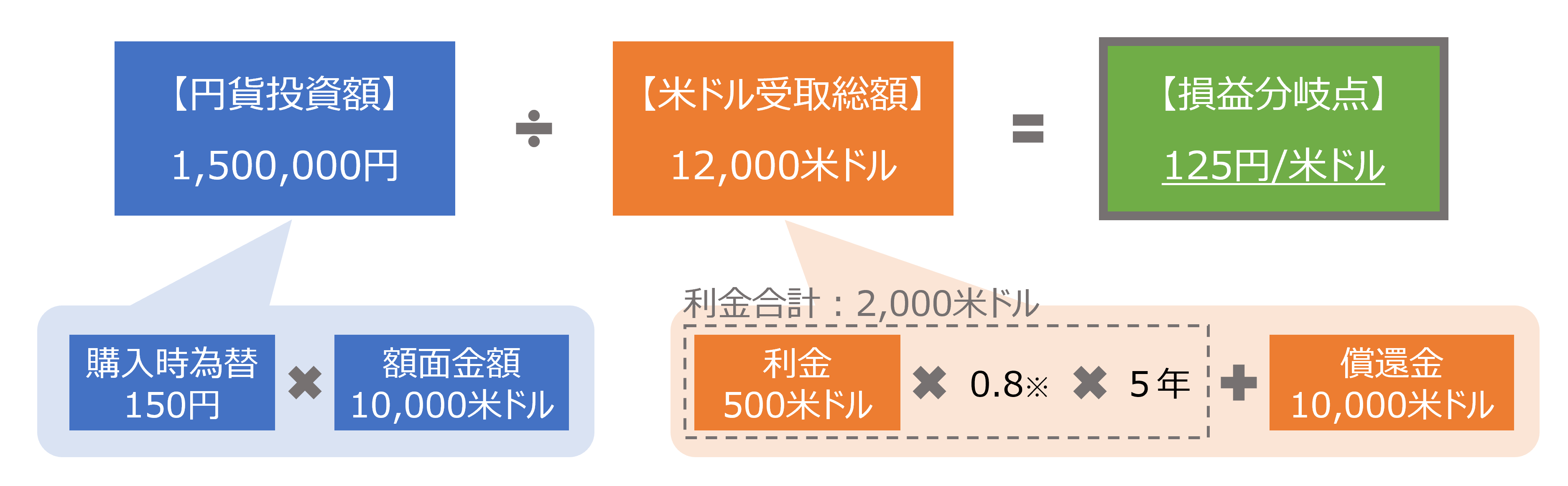

米ドル債:額面10,000ドル/年限5年/クーポン5%/購入時為替レート 1米ドル150円

円貨投資額

150円×10,000ドル=1,500,000円米ドル受け取り総額

利金500米ドル×0.8※×5年+償還金10,000米ドル=12,000米ドル 損益分岐点 為替レート

1,500,000円÷12,000米ドル=125円/米ドル【図表1】損益分岐点の計算イメージ図

※利子所得の税率20%を控除(復興特別所得税を考慮せず)

この例では現状より25円以上円高が進むと、円貨ベースで損失になることがわかります。

この損益分岐点の為替レートは債券のクーポンが影響します。仮に上記の例でクーポンが1%だった場合、損益分岐点は144.24円になります。損益分岐点を確認すると、投資判断がしやすくなります。

2.外貨で利金・償還金を受取る

たまたま利金受取時や償還時に為替が買い付け時よりも円高に推移していたら、為替差損を被る可能性が高まります。外貨受取にすることで、利金を受取るタイミングに円高になっていても、為替差損を発生させず、円安になるまで外貨のまま保有することができます。

証券会社ごとに、利金・償還金の受取方法の初期設定が異なりますので、購入後は必ず確認し、外貨受取の設定にしましょう。もし円安が進んでいたら、受け取った後でご自身のタイミングで外貨を売却して円にすることができます。

もっとも利金・償還金を単に外貨で受取るだけでは、「外貨預り金」となり利息が付きません。

次にご紹介する外貨MMFを活用することで、より効率的な運用を行うことができます。

外貨MMFを活用

■外貨MMFとは

外国で設定され、日本国内で販売されている公社債投資信託の一種です。外貨建てで、格付の高い国債などの短期債券を中心に運用されています。

外貨MMFの特徴

- 分配金は毎日計算され、月末に再投資される1か月複利の商品

- 利回りは市場金利の影響を受けて日々変動

- 外国債券に比べて流動性が高い(売買注文の翌日に受け渡し)

外貨MMFで運用をしながら、任意のタイミングで外国債券などの購入資金に充当することも可能です。

具体的な手続き

■外貨MMFの自動買付サービスを利用する

多くの証券会社が、外国債券から得られる利金・償還金などを自動で同じ通貨の外貨MMFに再投資する外貨MMF自動買付サービスを提供しています。

外貨MMFについては、取扱い通貨が限られていますので、外国債券を購入する前に対象通貨を確認するようにしましょう。

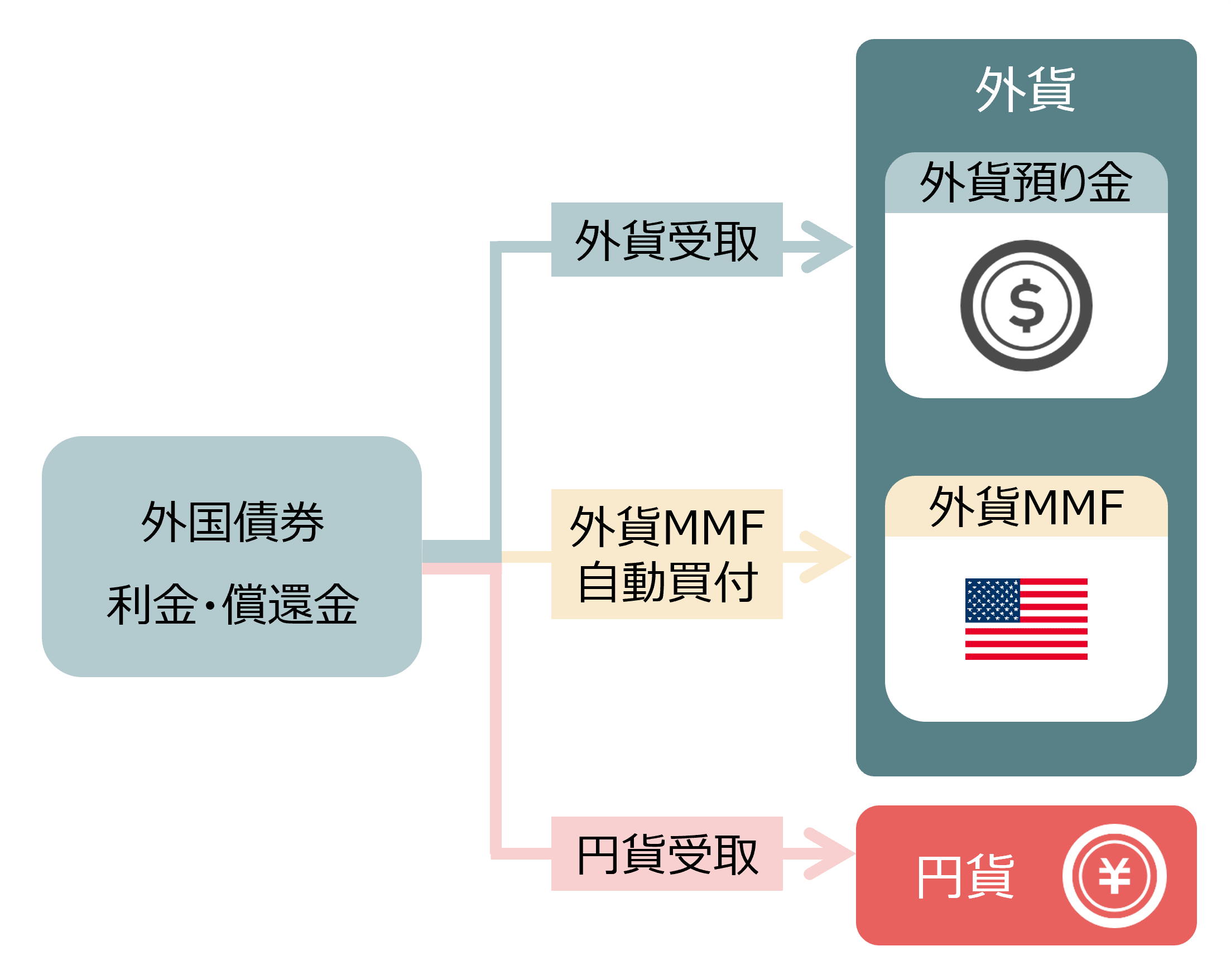

1.利金・償還金の受取方法の確認

証券会社によって手続き方法は異なりますが、まずは「外国債券の利金・償還金受取方法」という項目で、ご自身の受取り方が円貨か外貨か確認します。

2.受取方法を外貨MMFに変更

受取方法の選択で、円貨受取になっている場合は、外貨MMFを選択します。

証券会社によっては、同じ通貨の外貨MMFでも複数の商品を扱っている場合があるため、利回りや休場日などを比較して選択しましょう。

【図表2】外国債券の利金・償還金受取方法のイメージ図

※証券会社によって、外貨MMFの自動買付サービスに対応している通貨は異なります

よくある失敗

外貨MMFでよくある失敗が、為替差益に対する譲渡益税分の円貨の準備を忘れることです。

外貨MMFの為替差益は、円貨決済・外貨決済ともに、購入時と売却時の為替レートの差で計算されます。そのため、購入時より円安にすすんでいる場合に、米ドルでは同額の外貨MMFを外貨決済で売却すると、円貨ベースで利益が出たと認識され税金がかかってしまいます。

円貨決済で売却すれば、為替差益に対する税金が差し引かれた円貨を受け取ることになりますが、外貨決済だと、別途、税金分の円貨を用意しておく必要があります。

証券会社によっては、外貨MMFの売却代金の内、譲渡益税相当分を、為替取引(外貨から円貨)を行うことで充当する仕組みもあります。

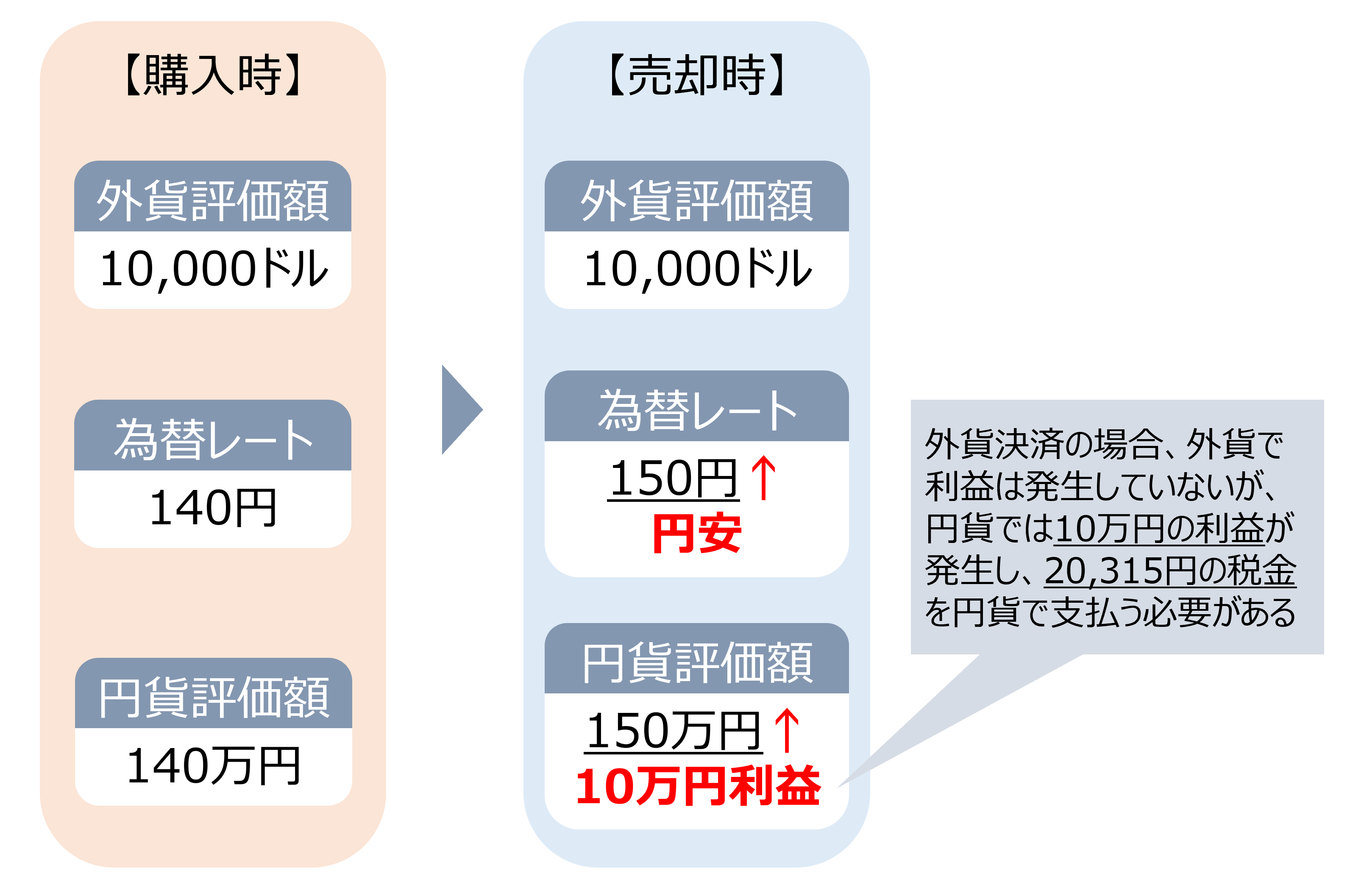

外貨決済による為替差益の計算例(米ドルの場合)

- 〈外貨MMFを外貨で購入〉

10,000ドル 為替レート140円

(円換算140万円) - 〈外貨MMFを売却し、外貨で受取〉

10,000ドル 為替レート150円

(円換算150万円) - 為替差益10万円(150万円②-140万円①)

- 譲渡益税20,315円を円貨で支払い

100,000円 × 税率20.315% = 20,315円

↓

↓

↓

【図表3】外貨決済による譲渡益のイメージ図

また、外貨MMFは、分配金・売却益ともに申告分離課税の対象で、20.315%の税率となり、他の有価証券と損益通算が可能です。特定口座内であれば自動で損益通算まで行われます。

★Tips!

【図表4】外貨MMFと外貨預金の違い

| 外貨MMF | 外貨預金 | |

|---|---|---|

| 為替差益に対する 税制 | 上場株式等に係る譲渡所得等として 申告分離課税 税率:20.315% | 雑所得として総合課税 税率:5%~45%(累進税率) |

| 分配金・利子の 税制 | 利子所得として源泉徴収 申告分離課税 税率:20.315% | 利子所得として源泉徴収 源泉分離課税 税率:20.315% |

| 損益通算 | 上場株式等の譲渡益・配当と 損益通算可能 公社債等の譲渡益・利子と 損益通算可能 | 雑所得内でのみ、損失を控除可能 |

注意するべきこと

外貨MMFを活用するうえで、注意するべきことは以下のことです。

■換金のタイミング

原則注文の翌営業日に現金(円貨・外貨)になりますが、日本の休日が重なる正月やGW、対象通貨の国の休日などを考慮せずに売買注文を出すと、換金に予想外の時間がかかることがあります。特に外貨MMFを換金して外国債券や株式を購入する場合には、当該通貨の国の休日も事前に確認しておきましょう。

■NISA口座では買付できない

外貨MMFは公募株式投資信託ではないため、NISA口座などの税金優遇措置を受けることはできません。

■為替手数料

外貨を円貨、円貨を外貨に替える際には、為替手数料がかかります。証券会社によって手数料が変わってきますので、手数料が安く、ご自身の希望の商品を扱っている証券会社を選びましょう。

まとめ

外国債券への投資は、株式よりリスクが低く、国内債券より利回りが高いため、リスクを抑えた運用を考えている方にとっては有効な投資先といえます。加えて、利金や償還金の受け取りに際して外貨MMFを活用し、米ドルのまま再運用したり、タイミングを計って円転したりすることで、より効率的な運用が可能です。ご紹介した注意点も踏まえて、ぜひご検討ください。

本稿が皆様の投資のお役に立てば幸いです。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

本稿は、2024年2月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。