老後に向けての生活設計(前編)

~保険の見直し~

【お客様のプロフィール】

50代女性/公務員/金融資産1000~2000万円/投資経験なし

【背景および相談内容】

< 背景 >

・母と二人暮らしで賃貸住まい。

・以前、FPのカウンセリングを受けたが課題解決に至らず、 不完全燃焼で終わってしまった。

インターネットで、ほかのFPを探していたところオンアドのことを知り「商品販売がない」ところに惹かれ相談を決めた。

< 相談内容 >

・ 収入が少なくなる老後に向けて、保険を見直すことで無駄な保険料の支払いを抑えたい。

・ 持ち家を購入した場合のシミュレーションがしたい。

※ 今回の相談事例は、前編と後編の2回に分けて紹介します。

【今回のアドバイスポイント!】

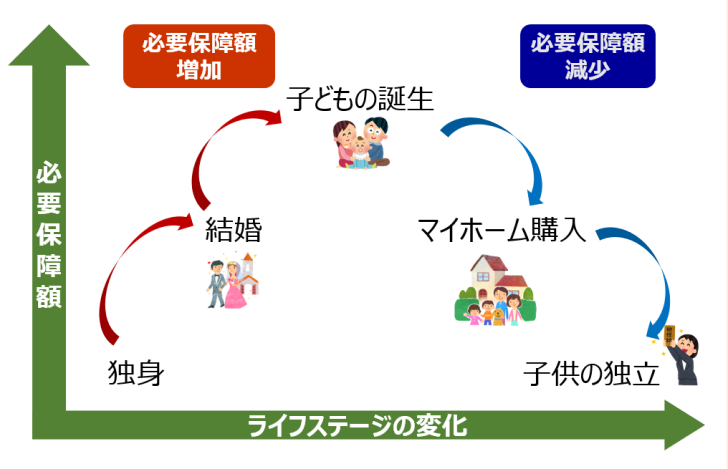

1.ライフステージに合った保障を確認する

● 保険を見直す際に重要なのは「足りない分を保険でカバーする」という考え方です。

● 遺族が生活を維持するために必要な保障額は、新たなライフイベントが訪れたタイミングで増減しやすいので、次のようなイベントが訪れる時に見直してみるといいでしょう。

【図表1】

《 ポイント! 》

-

■ 保険の見直しは、単に保障の金額や内容を変えるだけでなく、家族のライフステージに応じた将来設計を考える絶好の機会でもあります。これから訪れるライフイベントや目標を踏まえて、保険がどのような役割を果たすべきかを考えることが重要です。

■ 保障の過不足を自分で判断することは難しいため、専門家に相談することもおすすめです。

■ 専門家に相談することで、ライフプランや個々の状況に応じた、適正な必要保障額のアドバイスを受けることができます。

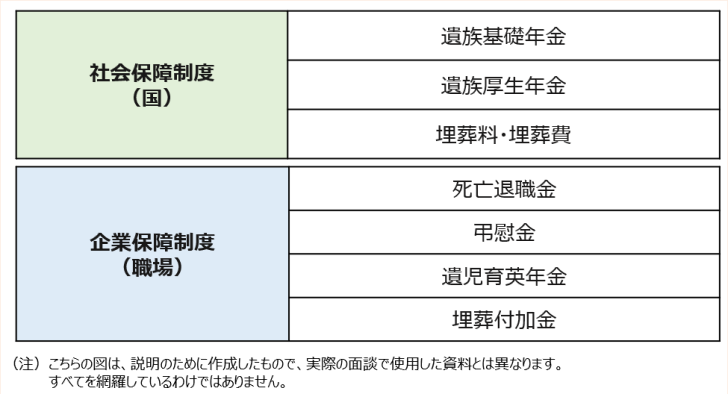

2.万が一の際に得られる保障を確認する

● 死亡時やケガや病気で働けなくなった時などに、国や職場からどのような保障が受けられるのかを確認することも重要なポイントです。

● 確認することで、過不足なく保険に加入するための判断材料になります。

● 死亡時に受けられる主な保障制度は以下のとおりです。

【図表2 死亡時保障制度(例) 】

《 ポイント! 》

-

■ これらの保障は、個々の状況やお勤め先などによって異なります。家族構成や転職などによって変わることもあるので、ご自身が得られる保障がどのような内容かご確認ください。

■ その上で、不足している部分やリスクをカバーするために、適切な保険商品を選ぶようにしましょう。

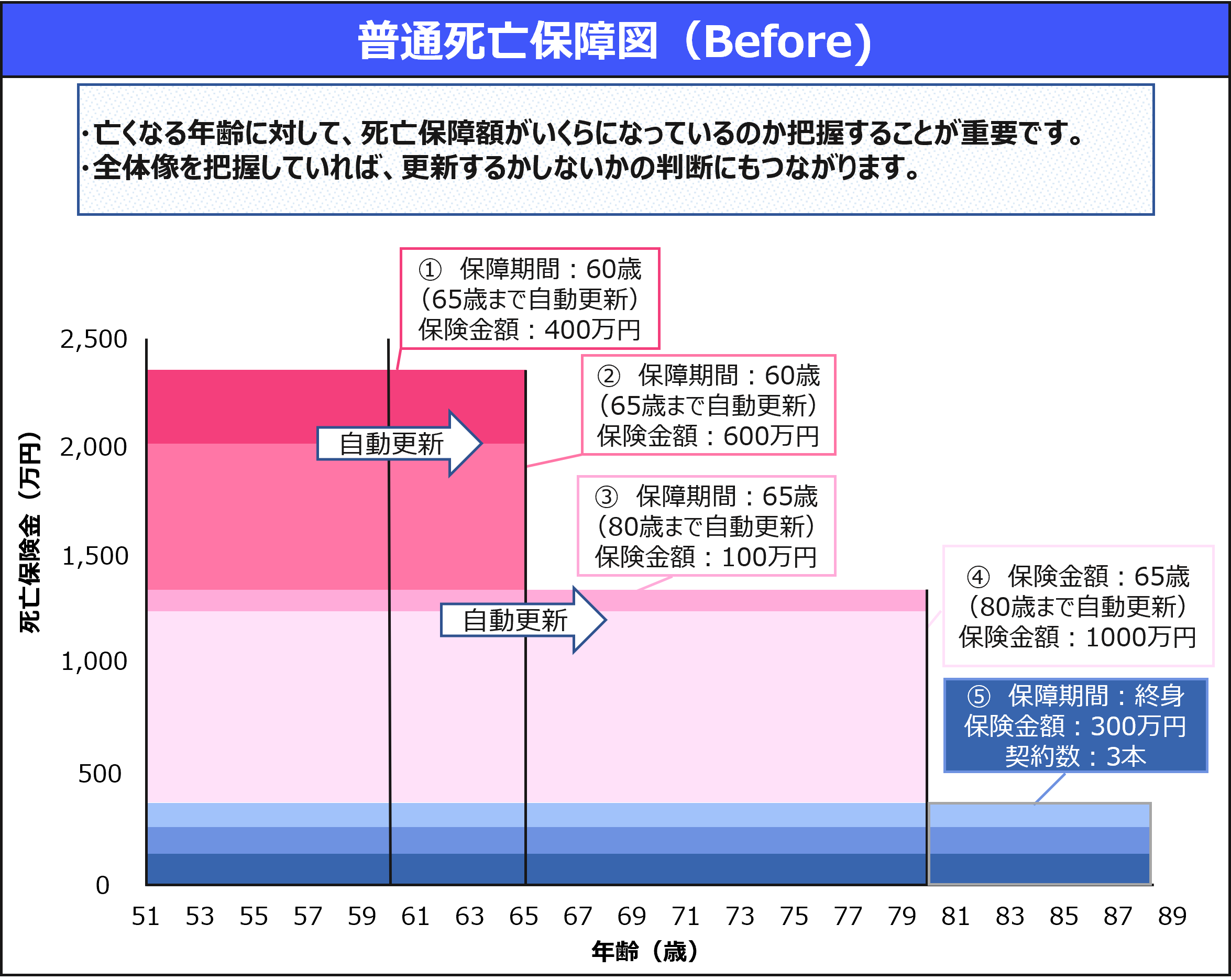

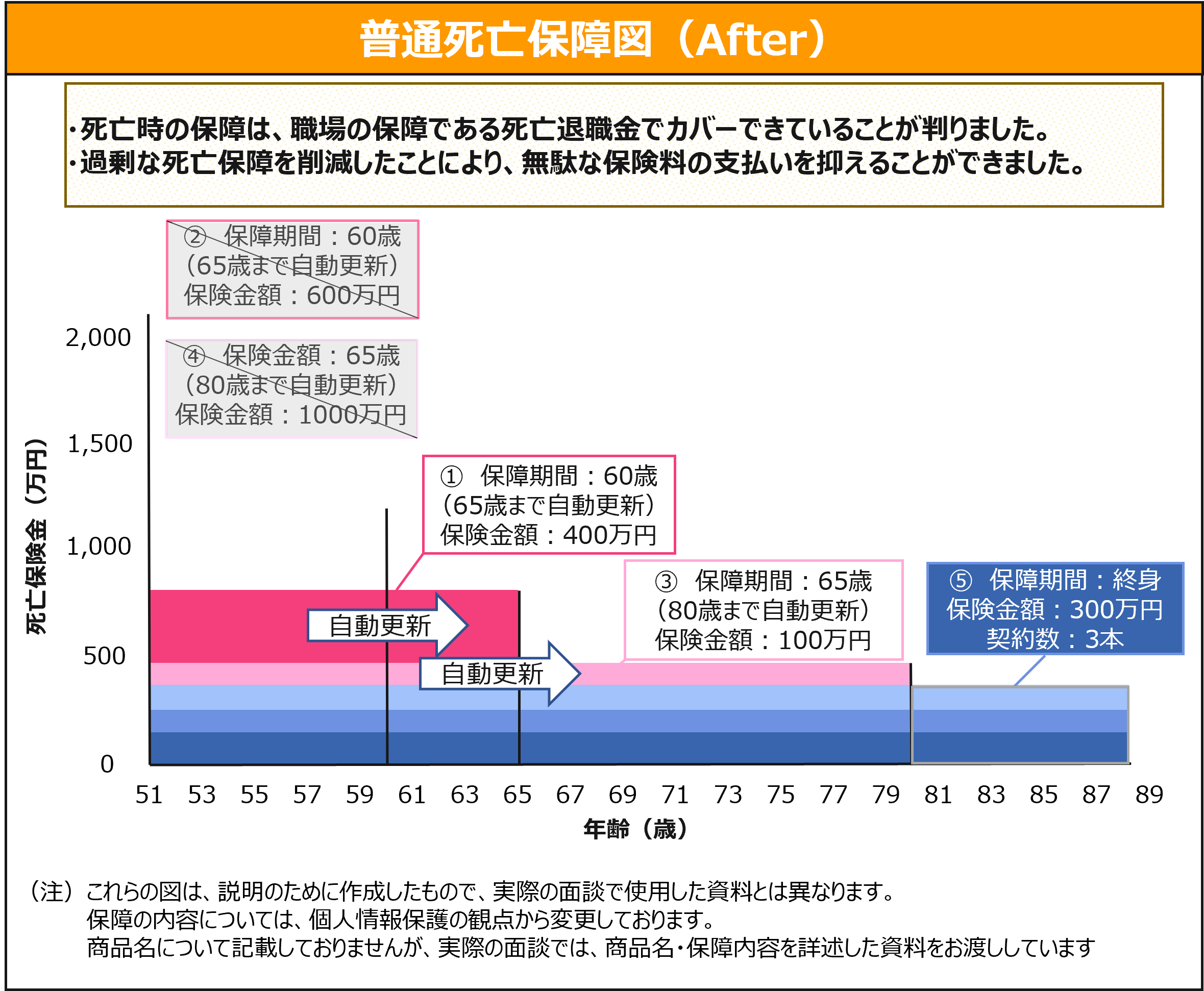

3. 現在加入中の保険を見直す

● 必要となる保障額と国や職場から受けられる保障を確認したら、いよいよ保険の見直しです。

● 複数の保険に加入していると、内容がわからなくなってしまうことはよくあることです。

● 今回のアドバイスでは、それぞれの保険契約を図にすることで、保障内容を整理しました。

【図表3】

《 ポイント! 》

■ まずは、ご自身の契約内容を正確に理解することが、無駄な保険料の支払いを抑えるための第一歩です。

■ 今回は、死亡保障部分のアドバイスについて紹介しました。

■ 実際の面談では、医療保障部分についてもアドバイスしています。保険の見直しを検討中の方は、ぜひ一度ご相談ください。

【お客様の声】

■ 保険商品の販売がなく、アドバイスに特化されているので、安心して色々な質問が出来ました。

■ 今までよく把握せずに加入していた保険について、丁寧にアドバイスを頂けたのでありがたかったです。

■ 今回のアドバイス内容をもとに、さっそく保険会社で手続きを進めたいと思います。

【担当アドバイザー:後閑麻里】

■ 今後の資産推移を確認した上で、お亡くなりになった場合、病気になった場合、働けなくなった場合に、社会保障制度や企業保障制度、公的医療保険制度により備えられている保障と、ご自身の資産でどの程度対応できそうかをお伝えしました。

■ 上記の内容に加え、ご自身にとって不安なご病気への備えを残しつつ、必要な保障を考えることで、無駄な保障を削減することができました。

オンアドではお客様一人ひとりに合ったアドバイスをオーダーメイドでお作りします。

まずは、無料カウンセリングでお悩みについてご相談ください。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

他の相談事例も見てみる

-

-

-

-

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です