離婚後の生活が不安・・・今後も不自由なく生活していけるか確認したい!

【お客様のプロフィール】

30代女性/会社員/金融資産2,000~3,000万円/投資経験あり

【経緯および相談内容】

- <背景>

- ・近々、離婚予定で子ども(未就学児)をひとりで育てていかなくてはいけない。

- ・離婚後のお金の相談先がわからず悩んでいたが、金融に関する幅広い分野を相談できるオンアドを見つけ面談を申し込んだ。

- <相談内容>

- ・子どもの進路をサポートするために計画的に教育費を用意したいので、子どもが巣立つまでの費用を把握しておきたい。

- ・自分が病気や事故などで働けなくなった場合に備えて、現在加入している保険で十分なのかアドバイスして欲しい。

- ・今の自宅を売却した後に、新しい物件を取得したい。自分一人で住宅ローンを支障なく返済を継続していくことができるかシミュレーションして欲しい。

【今回のアドバイスポイント!】

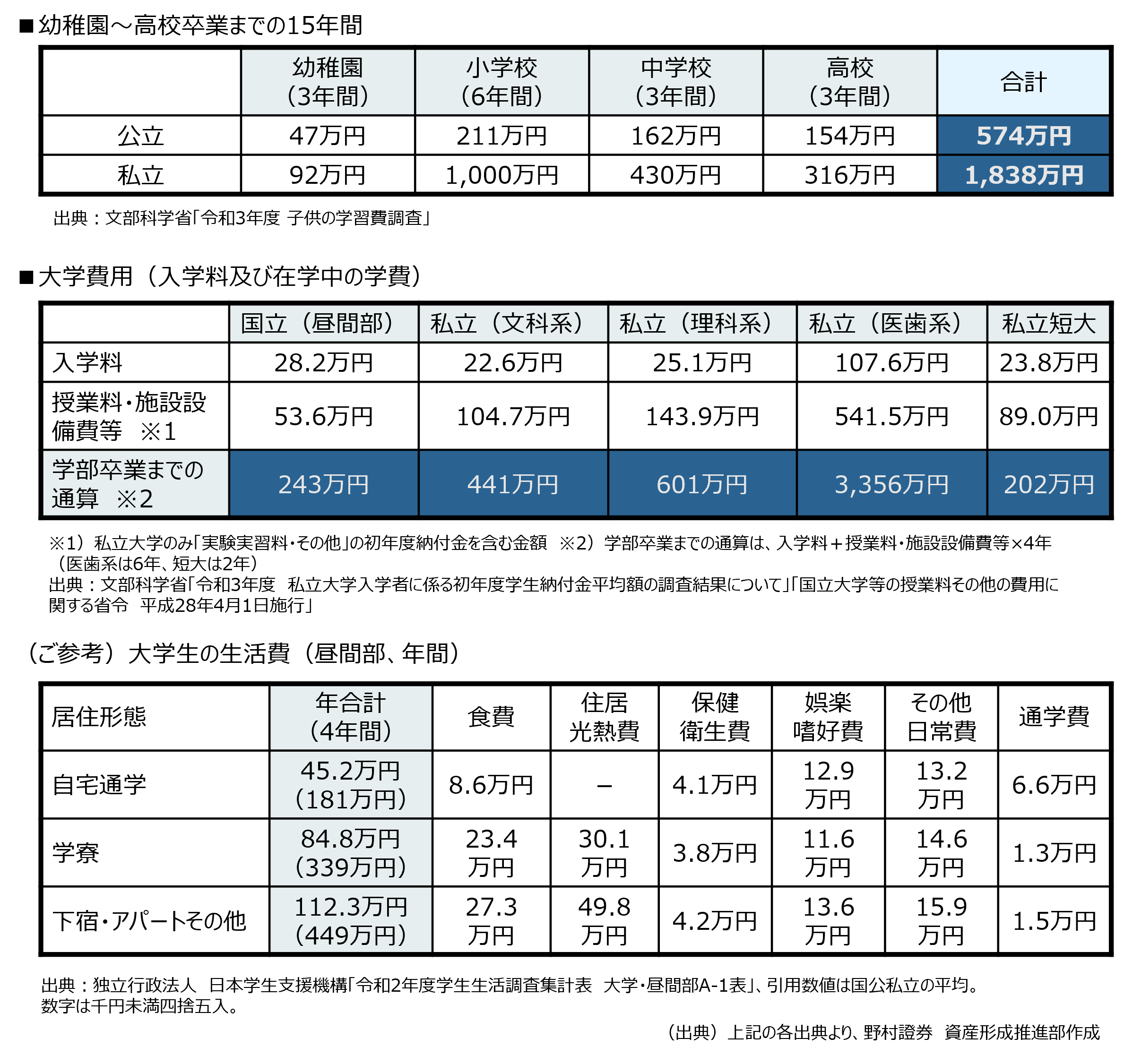

1. 教育費について把握しましょう!

- ● お子様が大学を卒業するまでにかかる教育費を試算し、進路別(公立or私立)や大学進学時の生活費を含めて具体的な計画を立てることが大切です。

- ● 事前に教育費の全体像を把握しておくことで、予期しない支出を防ぎ、お子様の進学や将来を安心してサポートできる基盤を作ることができます。

【図表1:大学卒業までにかかる教育費の例】

《 ポイント! 》

- ■ 教育費を計画的に準備するために、専用の口座を作成し、月々の積立を行うことをおすすめします。小さな金額からでも積み立てを始めることで、将来の負担を軽減し、お子様の進学をしっかりとサポートできます。

- ■ 進路については、親子それぞれの希望を確認しながら費用を見積もると、より具体的な目標設定ができます。希望する進路に応じて、どのタイミングでどのくらいの資金が必要かを把握しておきましょう。

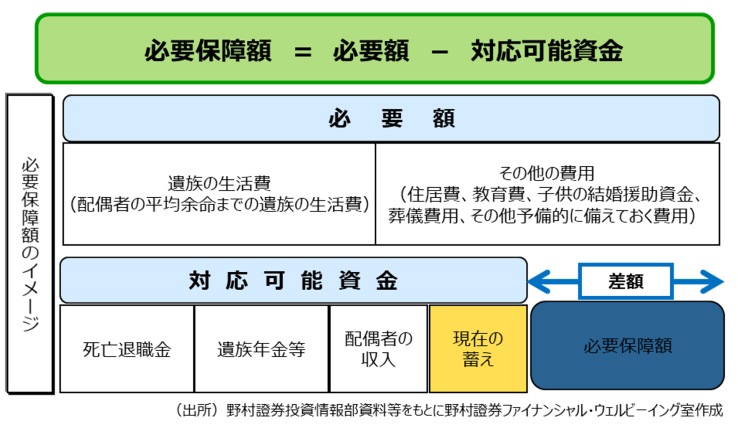

2. 必要な保障を備えましょう!

- ● 離婚後はこれまで以上に就労が困難になった場合や予期しない出費への備えが重要になります。

- ● お子様の進学や生活を守るための保障が充分確保できているのか、ライフプランシミュレーションの作成などによって確認することが大切です。

- ● 保障を見直す際は、無駄な保険料を負担しないよう必要な分だけ保険でカバーするようにしましょう。

《 ポイント! 》

- ■ 保障内容は、必要保障額に見合った内容にすることで、安心して生活が送れると同時に保険料を最適化することができます。

- ■ お子様の教育費には学資保険や積立型保険、収入保障には収入保障保険や所得補償保険を利用すると効果的です。

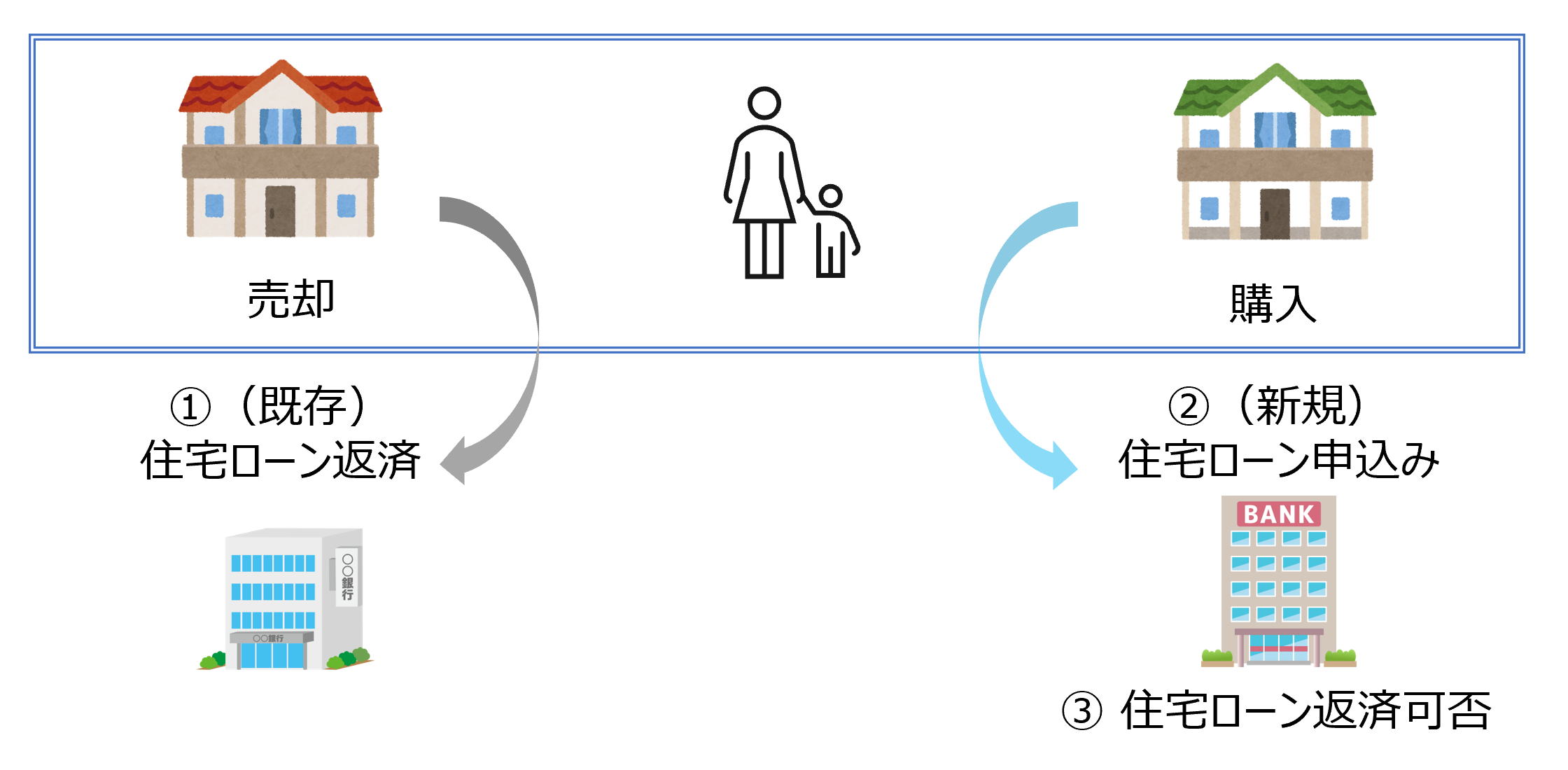

3. 住み替えにかかる費用を確認しましょう!

- ● 離婚後は必然的に住み替えになる場合が多いので、「賃貸」か「購入」を選択するようになります。

- ● 「賃貸」の場合には、転居先を検討する際、不動産業者あるいはインターネットサイトなどで家賃を含めた諸費用を容易に確認できます。

- ● 「購入」の場合には、物件購入費以外にも様々な費用が必要となりますので、どのような費用が必要となるのか事前に確認しておきましょう。

- ● 以下に、「購入」する際の流れと注意点についてまとめました。

| ①(既存) 住宅ローン返済 |

「住宅ローン残債」 >「自宅売却額」の場合は、 ローン返済するために「住宅ローン残債」と「自宅売却額」の差額を手元資金で用意する必要がある。 「住宅ローン残債」< 「自宅売却額」の場合は、 自宅売却額で全額ローン返済することが可能。 ※繰り上げ返済時には、手数料がかかる場合があります。 |

|---|---|

| ②(新規) 住宅ローン申込み |

印紙税、登録免許税、事務手数料・保証料など、住宅ローン申し込み時には費用が掛かります。 |

| ③ 住宅ローン 返済可否 |

住宅ローンを組む際には、月々の支払いに無理はないのか確認しましょう。 <参考> 借入1000万円あたりの毎月返済額(借入期間35年) 金利0.5%の場合 25,950円 金利1.0%の場合 28,220円 金利1.5%の場合 30,610円 |

- <以下、必要に応じて見積もりに加える>

| 家具・家電 | (例)テレビ:32~65インチ 4万円~19万円 冷蔵庫:4万円~19万円 |

|---|---|

| リフォーム | (例)トイレ:30~50万円 キッチン:80万円~400万円 |

※ あくまでイメージであり、すべてを網羅するものではありません。また、実際の面談で使用した画像とは異なります。

《 ポイント! 》

- ■ 上記の他にも、固定資産税や管理費など住み替えに伴って変化する費用をシミュレーションし、家計に無理のない計画が立てられているか確認しましょう。

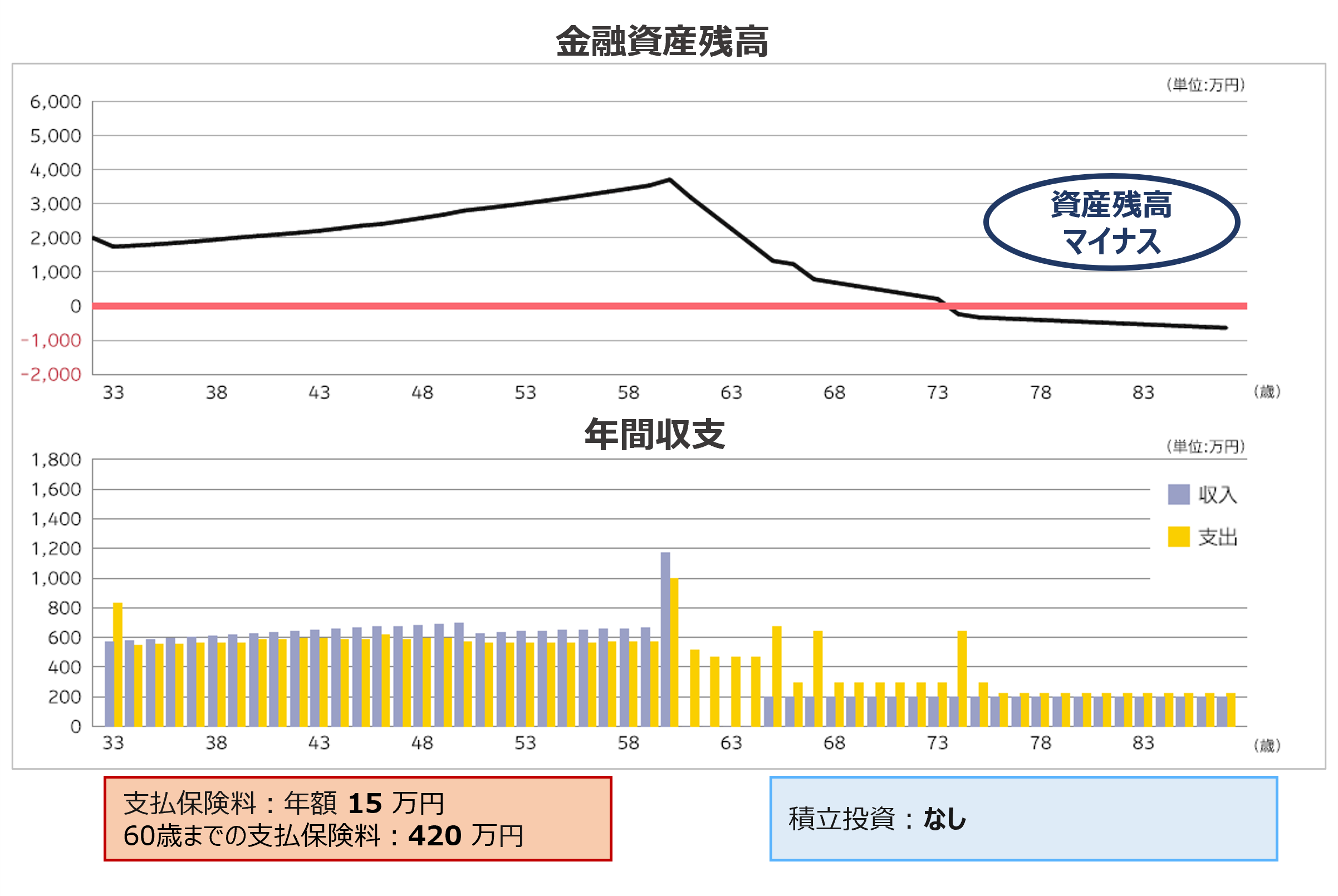

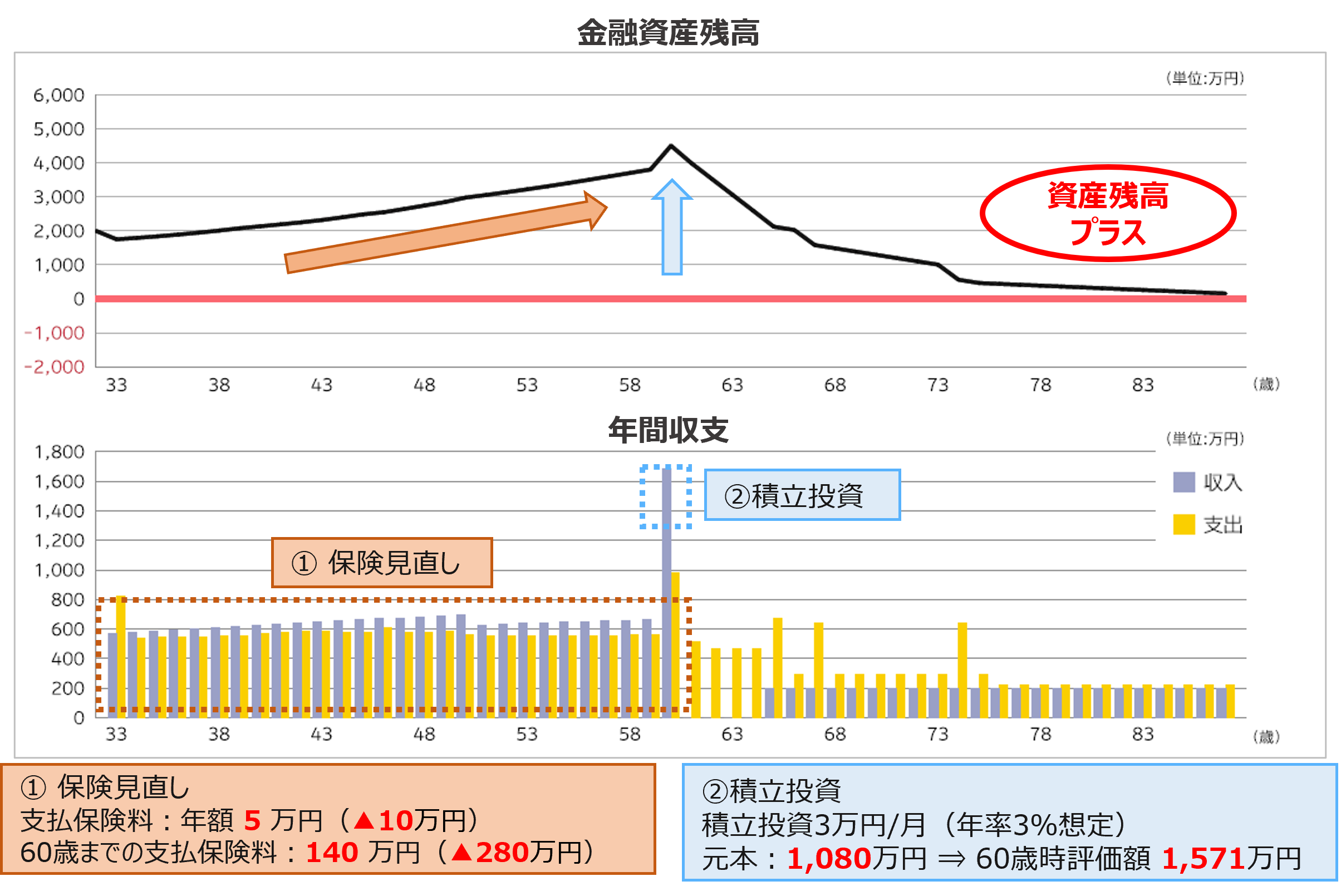

4. キャッシュフローを確認しましょう!

- ● 支出項目を精査することで、将来の資産状況を確認することができます。

- ● 将来資金ショートする結果になったとしても、幅広い選択肢の中から対策を講じるためには、なるべく早く取組む必要があります。

- アドバイス内容: ① 保険の見直しによる年間保険料の削減、② 余剰資金の積立投資

※ あくまでイメージであり、実際の投資成果を保証するものではありません。

《 ポイント! 》

- ■ 現状のプランでは、老後資金が枯渇することが判ったので、時間を味方にしながら、お金に働いてもらうための運用プランをご提案しました。

- ■ 自分でライフプランを作成する際、特に支出において計上すべき項目の漏れや各項目の一般的な費用水準を適正に計上することは容易ではありません。

- ■ また住宅ローンの借り換えや保険の見直しなどは、専門的な知識を必要とします。

- ■ インターネットを利用してご自身で情報収集する方法が、一番コストもかからず手軽ではありますが、安心感を重要視するならば専門家に相談することを検討しましょう。

【お客様の声】

- ■ 今後の生活に対して不安がありましたが、私の事情・希望に沿ったライフプランシミュレーションを作成したことで、どのような対策を講じれば希望する生活が送れるのか理解できたので、安心しました!

- ■ 将来への不安が減って、これからのことについて前向きになれました。またライフプランに変化があったら相談したいので、今後もよろしくお願いします!

【担当アドバイザー:竹内麻亜紗】

- ● 「なるべく子どもの希望を叶えられるように教育費を確保したい」というお客様が一番優先したいことを軸に、現実的に見直せる支出を明確にし、今から取り組むべき運用を具体的にアドバイスしました。

- ● シングルマザーで子供が小さいとなった場合、保険の加入を勧められがちであり、必要以上に保険をかけてしまうお客様が多いと思います。その中で、お勤め先の福利厚生や社会保障制度を踏まえた上で保険の必要性を試算し、結果的に過度に保険を掛けすぎないようにすることが出来ました。

- ● 「今後取り組むべきことが明確になりました!」と前向きなお話をされていたことが嬉しかったです。

オンアドではお客様一人ひとりに合ったアドバイスをオーダーメイドでお作りします。

まずは、無料カウンセリングでお悩みについてご相談ください。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

他の相談事例も見てみる

×

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です