離婚で変わったライフプラン老後に向けた資産形成のアドバイスが欲しい

【お客様のプロフィール】

40代女性/パート勤務/金融資産3,000~5,000万円/投資経験あり

【経緯および相談内容】

- <背景>

- ・最近、離婚を経験し、これまで想定していたライフプランが大きく変わってしまった。今後の生活に対する漠然とした不安があり、「このままの資産で安心して暮らしていけるのか?」という疑問が拭えない。

- ・先行きの見通しを立てて、今抱えている不安を解消したい。

- ・大学生の娘がいるが、学費はすでに確保済みなので、自分自身のライフプランをしっかり作成したい。

- <相談内容>

- ・今のライフプランでお金が不足しないかを知りたい。もし不足する場合は、どのような対策をすれば安定した生活が送れるのか相談したい。

- ・投資教室で推奨された銘柄で積立投資をしているが、このままの内容で投資を続けて大丈夫か不安なのでチェックをして欲しい。

- ・これを機に、金融リテラシーを高めて「自分で納得できる投資」を続けていきたい。iDeCoを始めて、老後資金の準備を進めたい。

【今回のアドバイスポイント!】

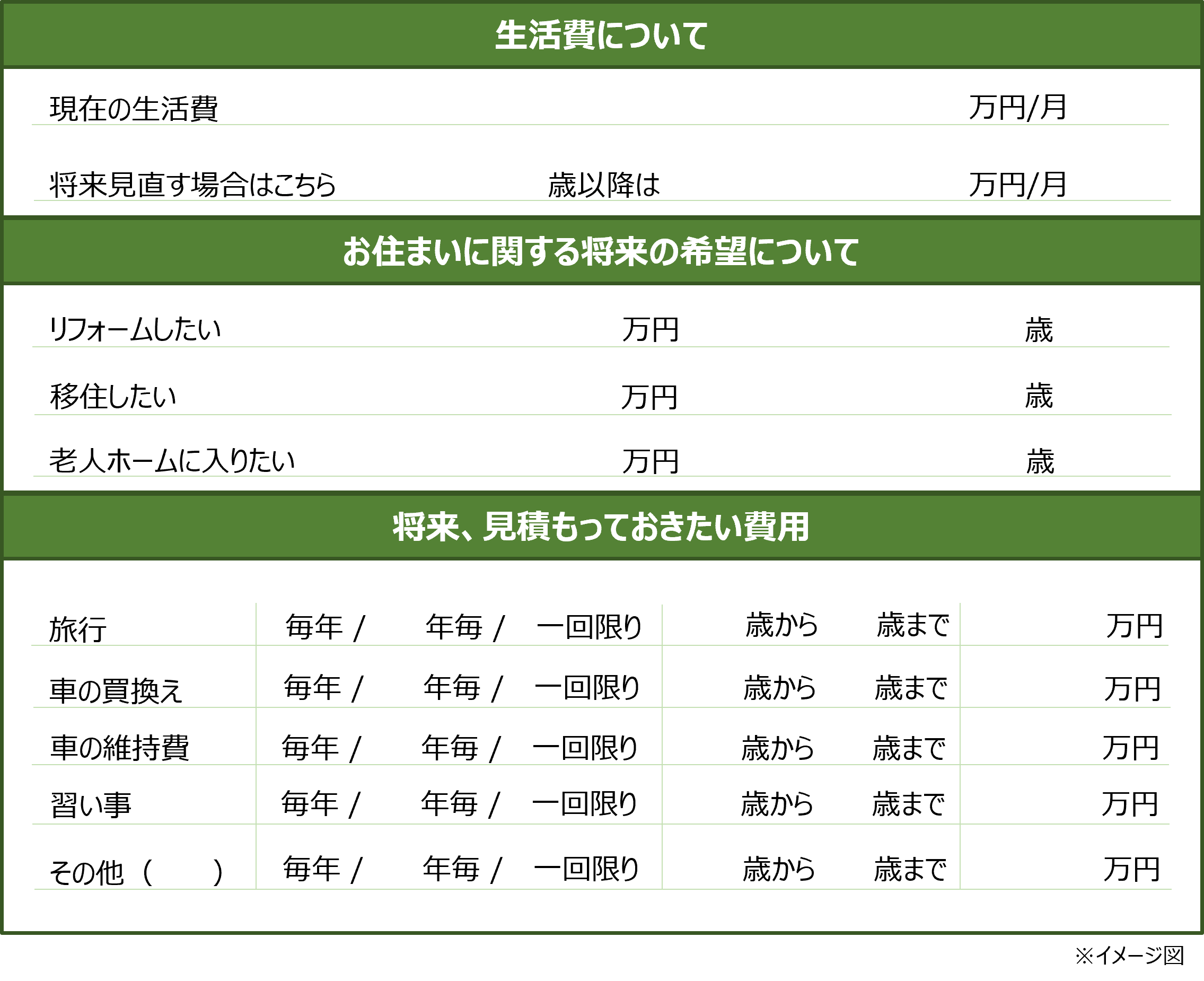

1. 支出は思いつく限り洗い出す!

- ● まずは、今後どれくらいのお金が必要なのか把握するために、ライフプランシミュレーションを作成しましょう。

- ● 事前にご提出いただいたヒアリングシートには、老後資金の枯渇に対する不安が大きく、「最低限の支出」しか記入されていませんでした。

- ● ライフプランを作成する段階では、「本当に必要な支出」だけでなく、「やりたいこと・叶えたい希望」にかかる費用も、思いつく限りリストアップしましょう。支出をしっかり整理することで、今後の選択肢がより明確になります。

- ● その上で、目標とするライフプランを達成するために、どのような対策が必要かアドバイザーと検討しましょう。

【図表1:ヒアリングシート(支出項目)のイメージ】

《 ポイント! 》

- ■ 老後資金のことは「まだ先のこと」と感じやすいですが、あらかじめ考えておくことで、将来への安心感が大きく変わります。

- ■ 例えば、お住まいひとつをとってみても、リフォームをして今の家に住み続けるのと、新しく住居を購入するのでは費用が大きく異なります。

- ■ あらかじめ、将来どうしたいのかをイメージすることで「今、何をするべきか」がはっきりするので漠然とした不安が解消され、安心感を持つことができるようになります。

2. 働けなくなった時のリスクに備える!

- ● 離婚後は働き手がご自身だけになるので、万が一働けなくなった場合に、収入が途絶えるリスクを考慮することが重要です。

- ● このようなライフプランの変化に応じて、必要となる保障も変わるため、大きなライフイベントの際には保険の見直しを行いましょう。

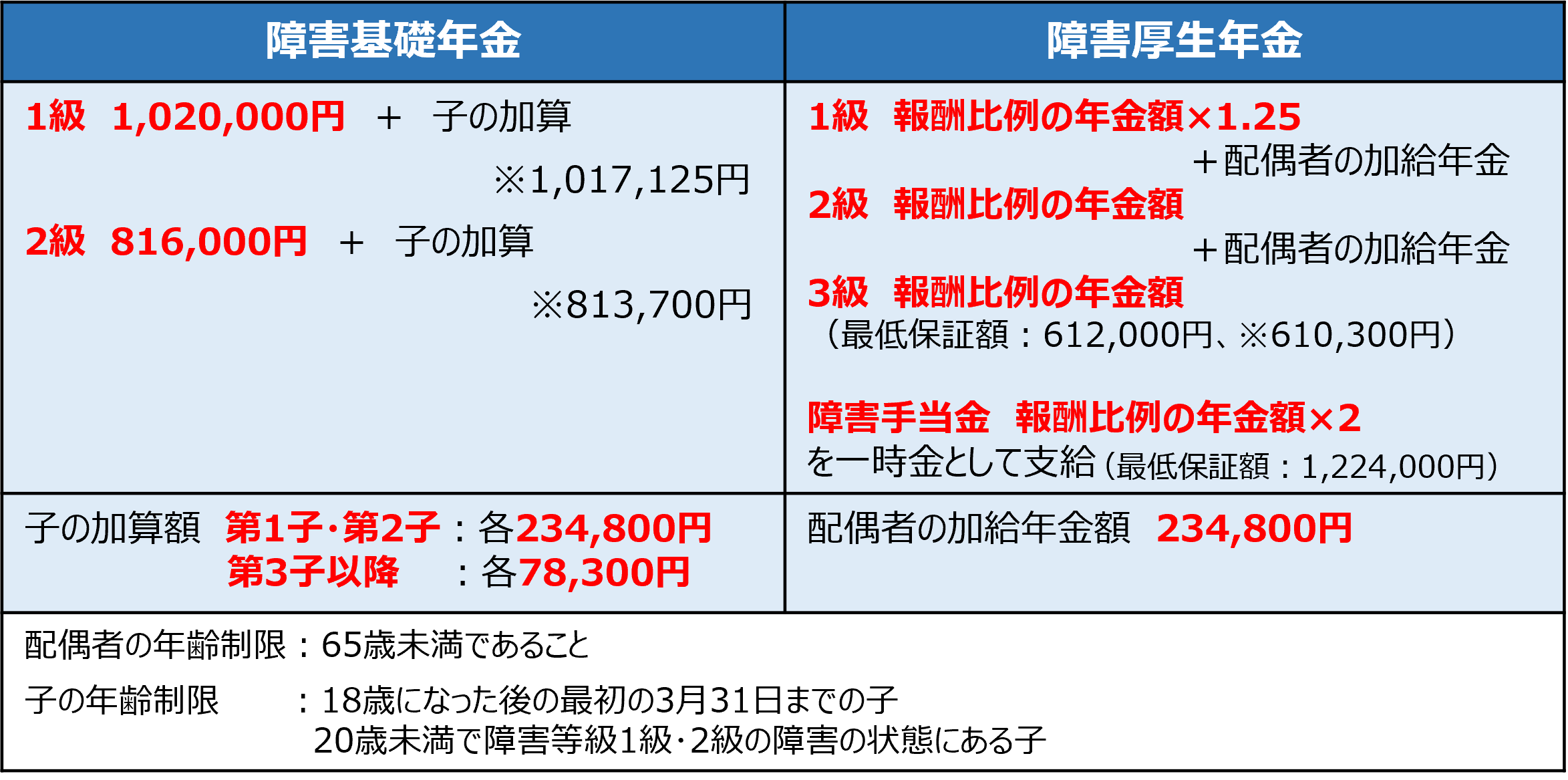

- ● 保険の見直しをする際には、まず「国や職場からどのような保障を受けられるのか?」を確認しましょう。ケガや病気で働けなくなった場合でも、公的保障や企業独自の給付があるため、それを考慮した上で、必要な保障をカバーすることが大切です。

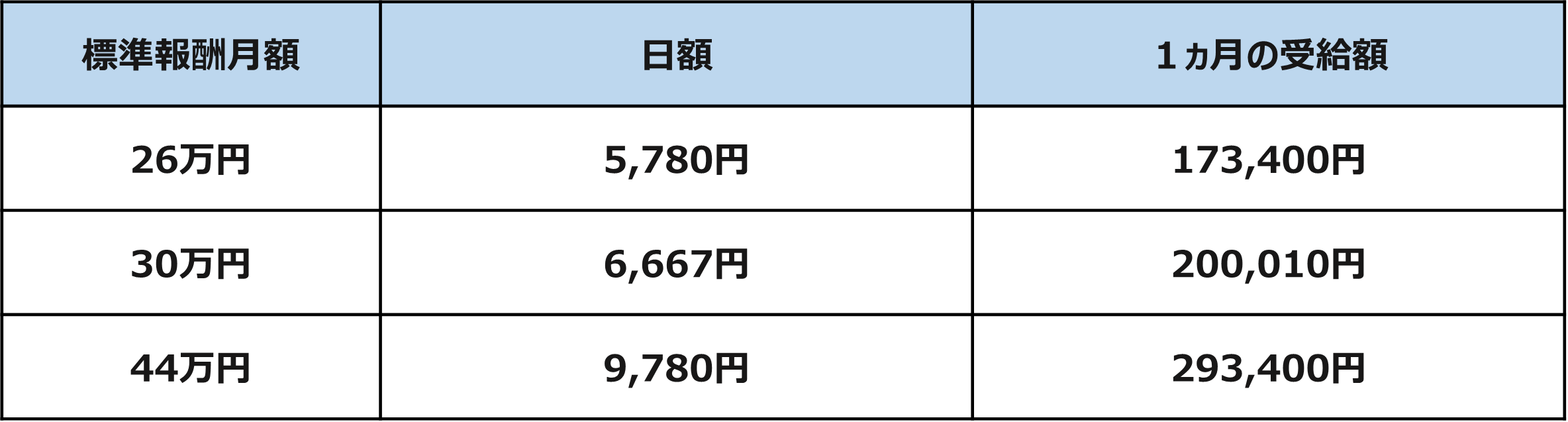

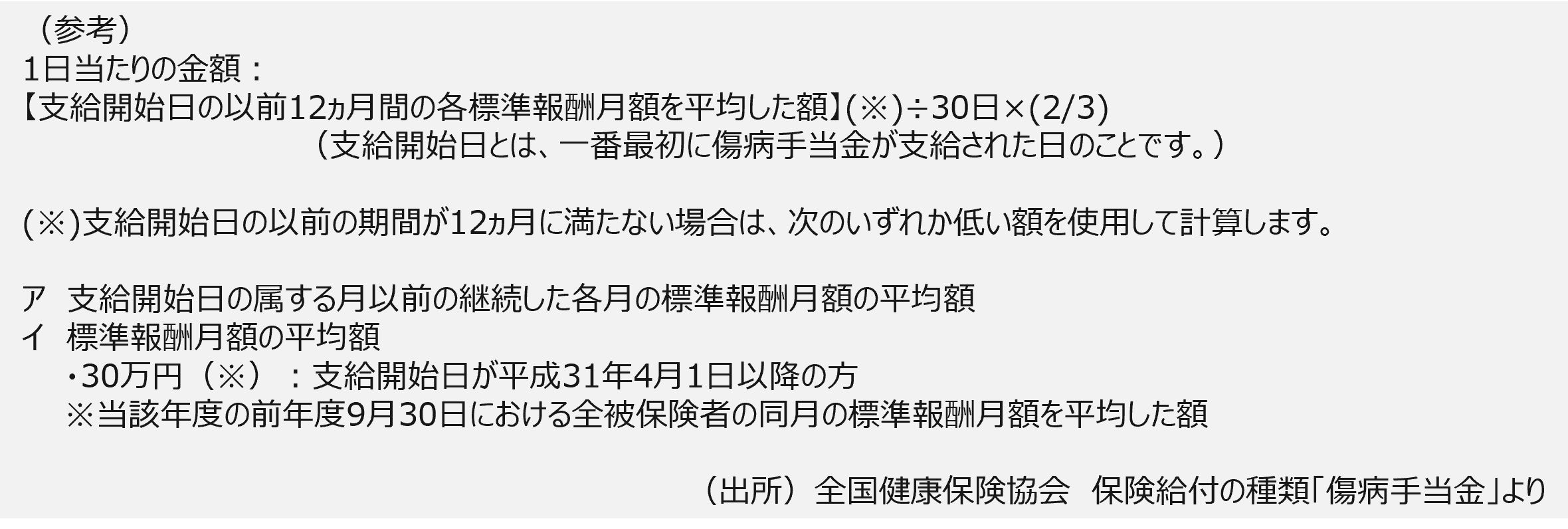

※ 30日で割ったところで1の位を四捨五入しています。※ 2/3で計算した金額に小数点があった場合、小数点第1位を四捨五入しています。

(注)すべてを網羅していません。受給には条件がありますので制度を利用する際は公的機関や職場にご確認ください。

※は、昭和31年4月1日以前に生まれた方の額

(注)支給要件には、上記以外にも該当要件や保険料納付要件等もありますので、ご注意ください。(出所)日本年金機構「遺族年金ガイド・障害年金ガイド令和6年度版」よりオンアド作成2025年2月1日時点の情報を基に作成しており、内容は今後変更される可能性があります。

《 ポイント! 》

- ■ 働けなくなった時の公的保障については、傷病手当金や障害年金などの制度があります。

- ■ お勤め先によっては、傷病手当金に独自の付加給付を行ってくれる企業もあります。

- ■ ご自身で保険に加入する時のポイントは、公的保障や職場の保障を加味した「必要な金額」を保険でカバーすることです。

- ■ 事前に受けられる保障をきちんと把握しておくことで、保険料の払い過ぎを防ぐことができます。

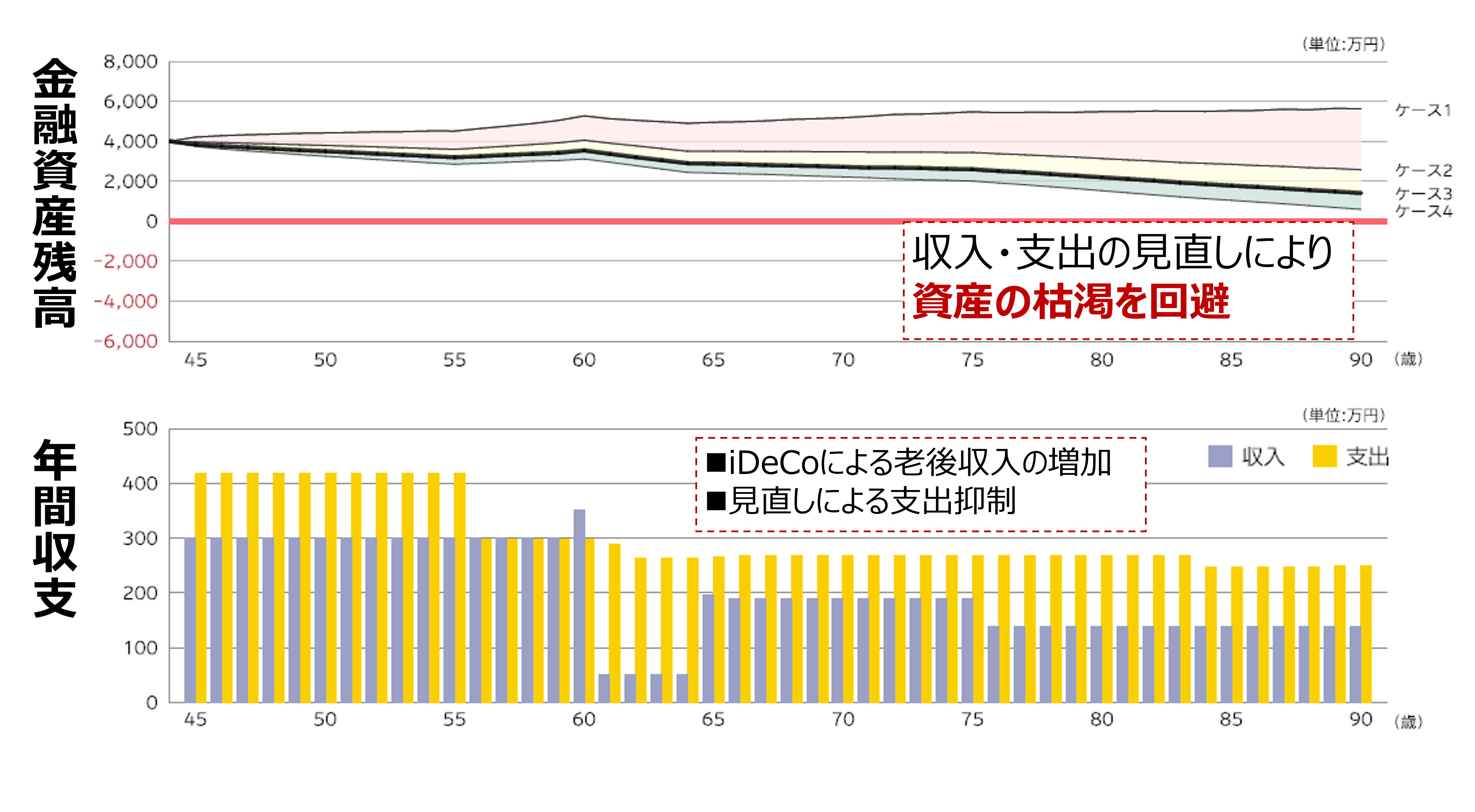

3. ゴールベースに沿った運用計画を立てましょう!

- ● 将来の支出が明確になったら、次にライフイベントに備えるための運用計画を立てましょう。

- ● 資産運用を考える際、多くの人は「できるだけ高いリターンを得たい」と考えがちですが、運用には値下がりのリスクもあるため、適切なリスクとリターンのバランスを意識することが重要です。

- ● まずは、「何のために、いつまでに、いくら必要か?」という運用のゴールを決め、そのゴールをもとに、運用期間や投資に回せる資金を考慮し、適切なリスクリターンを決定します。

- ● このように、ゴールから逆算して運用計画を立てる考え方を「ゴールベース・アプローチ」と言います。

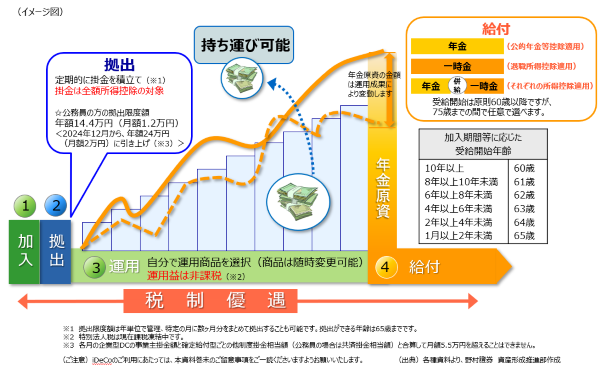

- ● 今回のケースでは、お客様の運用目的は老後の資産形成だったので、老後資金作りに適した「iDeCo」を活用した運用計画をご提案しました。

- ・拠出時の掛金は全額所得控除の対象

- ・運用益は非課税

- ・受取時は公的年金等控除や退職所得控除が適用できる

※あくまでイメージであり、実際の投資成果を保証するものではありません。

《 ポイント! 》

- ■ 運用資金を確保するためには、投資に回すお金を増やすだけでなく、支出を抑制することも大切です。

- ■ 今回のケースでは無駄な支出を見直し、その分を投資に回すことによってライフプランが改善されました。

- ■ iDeCoなどの税制優遇制度を上手に活用することで、将来の受取額に大きな差が生まれます。単に、投資を行うのではなく、運用に関する制度をしっかり押さえ、効率的な資産運用を行うようにしましょう。

【お客様の声】

- ■ 自分一人では、将来に必要なお金について整理しきれなかったと思います。面談の中で、必要なものを洗い出していただき、将来が具体化されやるべきことが見えたので安心しました。

- ■ 自分が働けなくなった時のことなどは、指摘されるまで考えておらず知識もなかったので気付きを与えてくださり感謝しています。

- ■ 今後も変化があれば相談していきたいと思うので、その際は宜しくお願いします。

【担当アドバイザー:石田 貴大】

- ● 今回は、お客様のライフプランが大きく変化し、将来への不安からお申込みいただきました。このまま働き続けた場合、年金額がいくらになるのか、就業不能になったときに、障害年金等で支出分を賄えるのかなど、様々なパターンをシミュレーションしました。

- ● そして将来に備える為に、お客様のリスク許容度とライフプランに照らし合わせた運用プランをご提案しました。ライフプランが大きく変化すると、不安に駆られる方もいらっしゃると思いますが、まずは足元の収入と支出の確認や今後起こりうるリスクを考慮した上で、ご自身に合った資産運用を続けることが大切です。

- ● ご自身に合った資産運用について迷う場合は、ぜひ当社にご相談下さい。

オンアドではお客様一人ひとりに合ったアドバイスをオーダーメイドでお作りします。

まずは、無料カウンセリングでお悩みについてご相談ください。

ご留意事項

有料相談の事例となります。

本事例に記載の内容が全てのお客様にあてはまるわけではございません。

本内容は特定の有価証券の売買または商品の推奨・勧誘等を目的としたものではありません。

また、当社の助言は、将来の投資成果を示唆または保証するものではございません。投資の最終決定はご自身の判断で行ってください。

他の相談事例も見てみる

×

有料相談に進む

アドバイザーへチャットするまでの3Step

-

Step 1画面左上の弊社会社ロゴを押してトップ画面に戻る

-

Step 2

アドバイザーの欄から相談したいアドバイザーを決めて、詳細ボタンをクリック ※アドバイザー指名なしの枠もあります

-

Step 3

チャットボタンから相談希望のコメントを送る ※チャットには無料会員登録が必要です