インフレ環境下で、資産の価値を守るには?

~無理をしない効率的なインフレ対策~

モノの値段が上がっています。円安などの影響もあって、消費者物価上昇率は2%越えが続いています。日頃食料品などの値段の上昇はもちろん、同じ価格でも「量が減った」「小さくなった」といった、いわゆる「ステルス値上げ」を感じることも多くなってきました。日本では過去20年物価の下落が続いていたので、最近の物価の上昇が家計に与える影響を考えて、不安に思われている方も多いのではないでしょうか。

本稿では、インフレーションとは何か、インフレーションの環境下であなたの大切な資産を守るための具体的な方法についてお伝えしていきます。

インフレーションとは

インフレーションとは、モノやサービスの価格が継続的に上がることを言い、相対的にお金の価値が下がっていく状況を表します。物価がどれだけ上昇したかについては、消費者物価指数の前年同月からの変化の割合として、「前年比+○%」といった形でテレビや新聞などで報じられています。

逆に物価が継続して下落していくことは、デフレーションと言います。

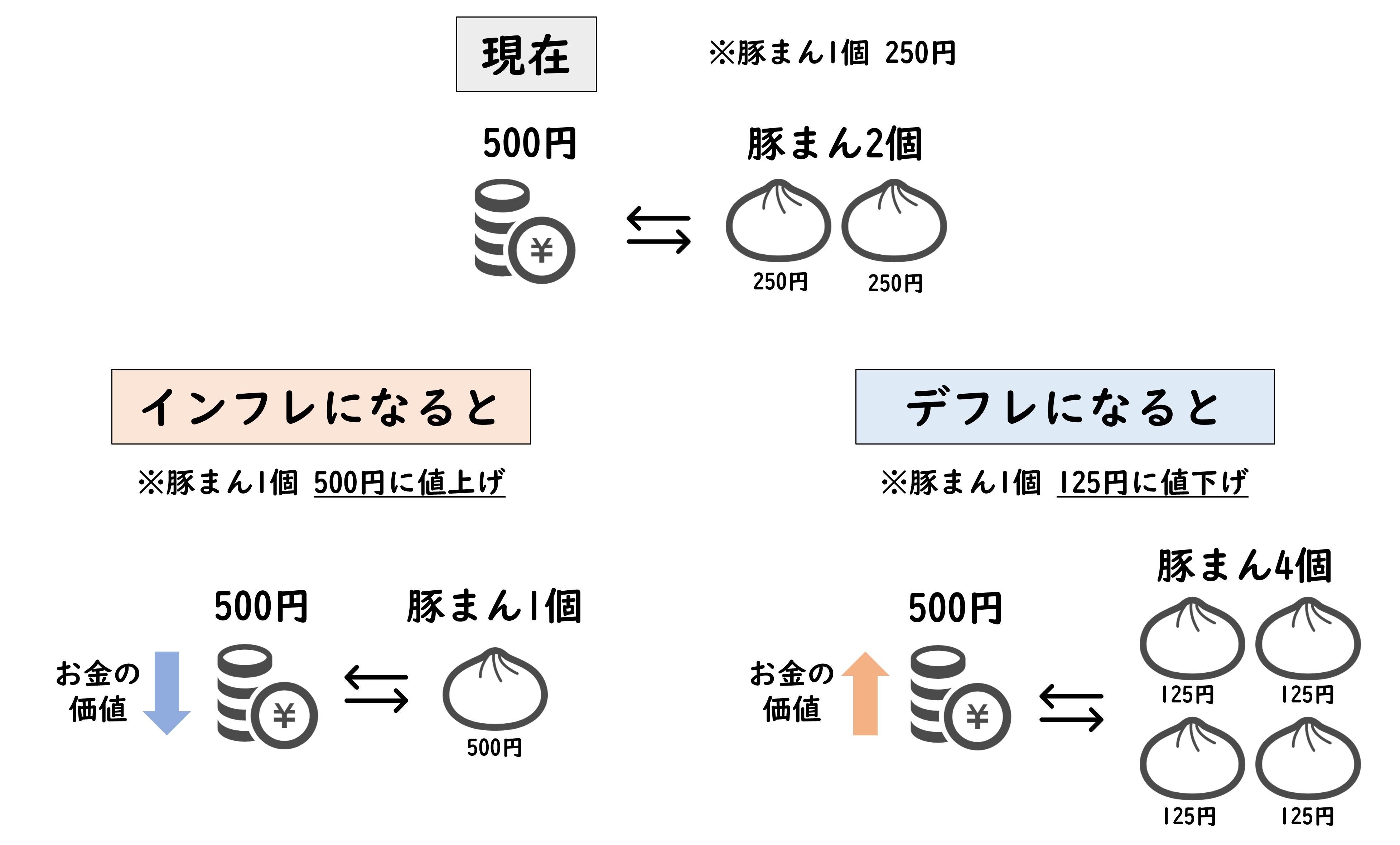

【図表1】は、インフレ・デフレ時にモノの価格とお金の価値がどのように動くかを示したものです。

「豚まんが1個250円から500円に上がった」は「モノの値段の上昇」となります。一方で500円の価値は「豚まん2個分」だったのに、豚まんが1個500円になると「豚まん1個分」の価値しかないということになります。つまり、「モノの値段の上昇」は「お金の価値の減少」を意味しているのです。

逆に「モノの値段の下落」は、「お金の価値の増加」を意味しています。

一般的にはインフレ環境下では、値段が上がる前に買おうと「買い急ぎ」が起こり、デフレ環境下ではその逆である「買い控え」が起こります。

【図表1】インフレ・デフレによるモノとお金の関係性

良いインフレと悪いインフレ

インフレには「良いインフレ」と「悪いインフレ」があり、一般的には、前者は好景気を、後者は不景気を伴います。2つの違いを理解するには、まず、インフレが起こっている要因を知る必要があります。

モノやサービスの値段は「欲しい人」(=需要側)と「提供する人」(=供給側)の考えや行動で決まります。皆さんも商品を買うとき、その値段が将来どうなるかを自然と予想し、「半導体が不足して、自動車の値段が上がりそうだから、早めに買おう」「今日は玉ねぎが高いから、買うのをやめておこう」といったように、行動を変えるのではないでしょうか。

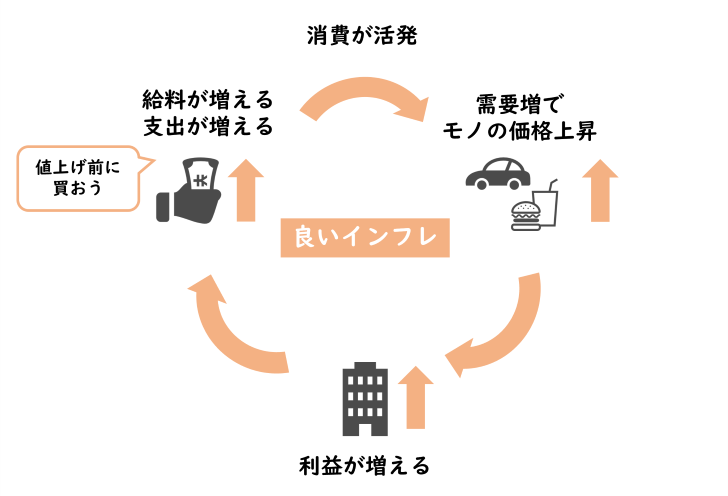

「良いインフレ」とは、主に需要側の要因で始まり、「好景気を伴うインフレ」と表現されます。

「モノの値段が上がる前に買わなければ」と消費者がモノを買い、企業の売上が伸びていきます。モノが売れるので、企業は設備や人に投資します。その過程で、従業員の給料も増え、さらに消費が喚起されるようなサイクルが起こる状況です。

【図表2】良いインフレのサイクル

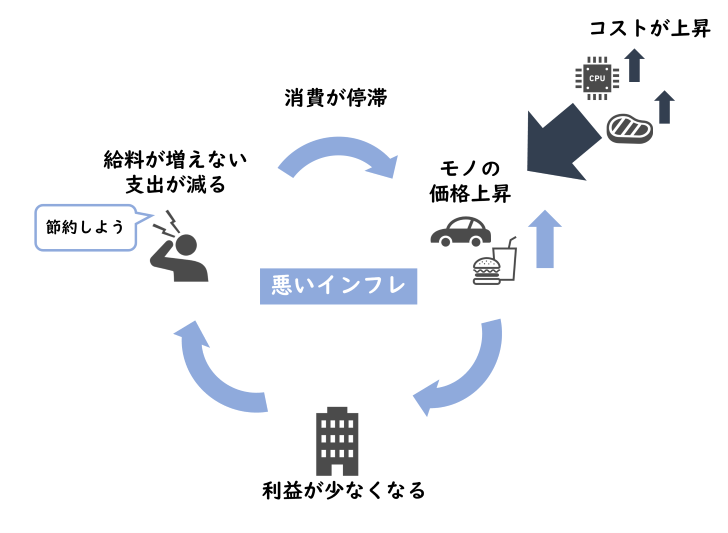

「悪いインフレ」とは、主に供給側の要因で始まり、不景気を伴うインフレと言われています。

よくある要因として、原油価格の高騰などで原材料の価格が上昇したものの、十分に最終製品への価格転嫁できない状態があげられます。その結果、企業の利益は縮小し、従業員の賃上げが難しくなります。回りまわって消費が停滞し、商品が売れなくなってしまうという状況です。

1970年代には、日米欧の先進国は、オイルショックなどによる物価上昇と景気後退が同時に生じる「スタグフレーション」に見舞われました。

【図表3】悪いインフレのサイクル

このような事態にならないように、各国の中央銀行は、健全な経済成長を促進するための適度なインフレ目標を掲げ、金融政策を通じて物価安定を目指しています。

先ほどご説明した通り、インフレ環境下ではお金の価値は減少しますので、資産を預金として保有しているだけだと、皆さんの大事な資産の価値は目減りしていくことになります。

では、インフレ環境下でどのようにして資産の価値を守れば良いのでしょうか。ここからは、その方法と注意点をお伝えしていきます。

どのように資産を守るか

まず、具体的な対策を考える前に、ライフプランを作成し、将来の家計収支と金融資産を把握したうえで、そもそも自身にとって対策が必要か理解しておくことが重要です。

仮に物価が上昇しても、将来の金融資産が枯渇しないのであれば、「運用」や「支出見直し」などのインフレ対策を無理に取らなくてもいいかもしれません。

一方、物価上昇が家計に大きく影響を及ぼすようであれば、対策として以下の方法を取っておく必要があるでしょう。

<対策①>資産運用

現金を有価証券や実物資産などの資産に換えることで、資産価値を高める方法です。

有価証券に投資する(株式など)

インフレ率以上のリターンを目的に、値動きを抑えた運用が基本になります。値動きが異なる資産を組み合わせた資産分散や、積立投資により買付する時期・タイミングをずらした時間分散などが有効でしょう。株式をご自身で選択される場合は、不況下でも安定したパフォーマンスが見込める生活必需品、インフラ、ヘルスケアなどのセクターがよいでしょう。

実物資産を保有する(不動産や金)

不動産や金をはじめとした貴金属などの実物資産は、物価上昇に伴って価値が増す傾向にあり、インフレに強いとされています。金については、希少性という点や基軸通貨であるドルと逆相関の関係にある点などから、ヘッジ資産として保有されることが多いです。

【注意点】

リターンはインフレ率分を目指し(欲張らない)、配分を見直す

物価上昇の度合いに応じて、資産の再配分やリバランスなどを行うことでリスク調整をすることも重要です。

コスト(買付手数料や信託報酬など)をかけすぎない

物価上昇分を超えようとハイリスクハイリターンの投資を行ったり、コストを掛けすぎたりして、資産価値を棄損したということでは本末転倒です。

不動産は流動性が低い

流動性が低い不動産については、金融市場で取引されており換金性の高い資産である「不動産投資信託(REIT)」として持つこともできます。

(リンク:「【初心者入門】これを読むだけでJ-REITへの投資が始められる~小額からスタートできる不動産投資~(9/15)」)

<対策②>家計収支の改善

主に支出を減らしたり、収入を増やしたりすることで、資産量を増やす方法です。

インフレ期には、収支のバランスを見直し、必要に応じて予算を調整することが不可欠です。

保険の見直し

現在加入中の保険がご自身にとって最適か改めて確認しましょう。

医療保険、死亡保険ともにご自身にとって必要な金額を確認することが重要です。

医療保険見直しの際には、1か月の医療費の自己負担の上限が定められている「高額療養費制度」や、勤務先の福利厚生でさらなる医療費の補助がある「付加給付」の有無は必ず確認しましょう。

死亡保険見直しの際は、遺族が受け取れる遺族年金(基礎・厚生)、勤務先の弔慰金・死亡退職金、遺族の年収や預貯金などを加味したうえで、必要保障額を確認しましょう。

もし、保障が過剰であれば見直すことで、保険料の減額ができ、固定費の削減に繋がります。

(リンク:「思い当たったら、あなたも保険を見直せるかも(7/7)」)

マイカー費用の見直し

マイカーを維持するためには、保険料、税金、ガソリン代、車検代、カーローンなど多くの費用がかかってしまいます。マイカーが必須でない方であれば、カーシェアやレンタカーの利用、コンパクト車への乗り換えなどが有効でしょう。必ず必要な方もいらっしゃるため、一概には言えませんが、大きな固定費の削減につながるでしょう。

光熱費・通信費などの見直し

光熱費、通信費などは、「契約先や契約形態を変更する」「格安スマホに乗り換える」などで、支出削減に繋がります。

現在契約中のサブスクサービスを洗い出し、重複しているサービス、長期間使用していないサービスなど、不要なものを見直すことも有効でしょう。

所得控除・税額控除などの有効活用

医療費控除、生命保険料控除、住宅ローン控除、ふるさと納税などの控除を活用することで、手取り収入を増やすことができます。

副業などで収入を増やす

追加の収入源を確保することで、収支バランスを改善することが可能です。

まとめ

インフレ環境下ではお金の価値が減少するため、インフレ率以上に資産価値を高めることが重要だということを皆さんも理解していただけたかと思います。

資産運用はインフレ対策として有効ですので、「インフレ率分のリターンを目指す」「コストを掛けすぎない」などの注意点を守ったうえで効率良く活用しましょう。

もっとも運用による効果は成果次第なので、着実に効果があがる家計収支の改善もぜひお忘れなく。

本稿が、豊かな生活を送る上での一助になれば幸いです。

ご留意事項

本稿は、如何なる意味におきましても、将来の成果を示唆または保証するものではございません。最終決定は、ご自身の判断で行ってください。

本稿は、2023年12月時点の情報に基づいて執筆しております。

また、本稿の一切の権利はオンアドに属しております。事前にオンアドの承諾を得ることなく、複製・転載・転送等の行為は固くお断りいたします。